indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2.3.3 L’analisi dell’assetto concorrenziale<br />

In linea con quanto operato dalle Autorità nazionali e internazionali di concorrenza 89 , nonché dalle<br />

indagini di mercato svolte dai maggiori centri di ricerca 90 , l’analisi concorrenziale del mercato<br />

dell’intermediazione pubblicitaria deve essere svolta partendo dai volumi amministrati dai centri<br />

media, ossia dall’ammontare degli investimenti pubblicitari degli inserzionisti che vengono gestiti da<br />

tali operatori. Ciò in quanto, come rappresentato nei paragrafi precedenti (v. in particolare § 2.2.1),<br />

contrariamente ad altri mercati il fatturato non rappresenta in questo ambito un indicatore della forza<br />

di mercato di un centro media. Infatti, gli investimenti gestiti dalle agenzie possono, o meno, essere<br />

fatturati dalle medesime, a seconda dello specifico accordo contrattuale previsto con un cliente<br />

inserzionista (cfr. § 2.2.1 mandato con o senza rappresentanza). Il fatturato tende quindi a sottorappresentare<br />

il peso <strong>delle</strong> agenzie ed a distorcere l’analisi concorrenziale in base alle varie<br />

pattuizioni contrattuali. Per questo motivo, in letteratura viene, come detto, considerato<br />

l’amministrato (cd. billing) come indicatore del potere di mercato dei centri media.<br />

In Italia, nel 2009, i centri media hanno amministrato oltre 5 miliardi di euro di investimenti<br />

pubblicitari sui vari mezzi (5,1 miliardi di euro), con un decremento di circa il 12,2% rispetto<br />

all’anno precedente, per lo più dovuto al forte calo <strong>delle</strong> spese pubblicitarie nell’anno preso in esame.<br />

Nel 2010 il volume di investimenti pubblicitari gestiti dai centri media è cresciuto (12,7%)<br />

attestandosi, pertanto, a livelli equivalenti a quelli registrati nel 2008 (circa 5,7 miliardi di euro).<br />

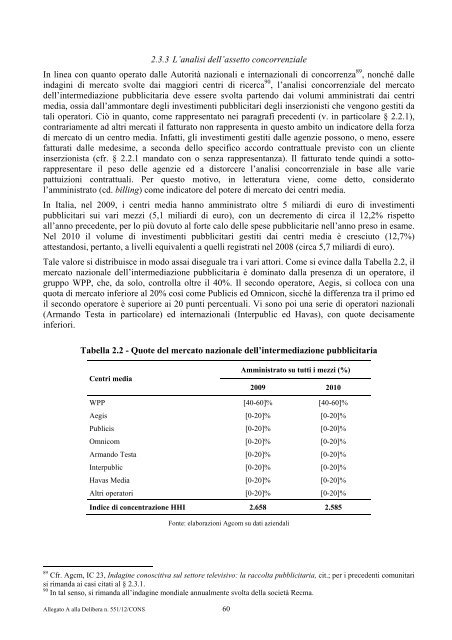

Tale valore si distribuisce in modo assai diseguale tra i vari attori. Come si evince dalla Tabella 2.2, il<br />

mercato nazionale dell’intermediazione pubblicitaria è dominato dalla presenza di un operatore, il<br />

gruppo WPP, che, da solo, controlla oltre il 40%. Il secondo operatore, Aegis, si colloca con una<br />

quota di mercato inferiore al 20% così come Publicis ed Omnicon, sicché la differenza tra il primo ed<br />

il secondo operatore è superiore ai 20 punti percentuali. Vi sono poi una serie di operatori nazionali<br />

(Armando Testa in particolare) ed internazionali (Interpublic ed Havas), con quote decisamente<br />

inferiori.<br />

Tabella 2.2 - Quote del mercato nazionale dell’intermediazione pubblicitaria<br />

Centri media<br />

Allegato A alla Delibera n. 551/12/CONS 60<br />

Amministrato su tutti i mezzi (%)<br />

2009 2010<br />

WPP [40-60]% [40-60]%<br />

Aegis [0-20]% [0-20]%<br />

Publicis [0-20]% [0-20]%<br />

Omnicom [0-20]% [0-20]%<br />

Armando Testa [0-20]% [0-20]%<br />

Interpublic [0-20]% [0-20]%<br />

Havas Media [0-20]% [0-20]%<br />

Altri operatori [0-20]% [0-20]%<br />

Indice di concentrazione HHI 2.658 2.585<br />

Fonte: elaborazioni Agcom su dati aziendali<br />

89<br />

Cfr. Agcm, IC 23, Indagine <strong>conoscitiva</strong> sul settore televisivo: la raccolta pubblicitaria, cit.; per i precedenti comunitari<br />

si rimanda ai casi citati al § 2.3.1.<br />

90<br />

In tal senso, si rimanda all’<strong>indagine</strong> mondiale annualmente svolta della società Recma.