ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

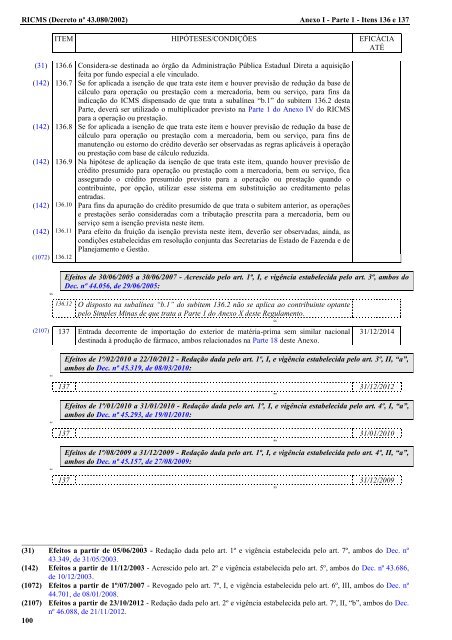

RICMS (Decreto nº 43.080/<strong>2002</strong>) Anexo I - Parte 1 - Itens 136 e 137<br />

ITEM HIPÓTESES/CONDIÇÕES EFICÁCIA<br />

ATÉ<br />

(31) 136.6 Consi<strong>de</strong>ra-se <strong>de</strong>stinada ao órgão da Administração Pública Estadual Direta a aquisição<br />

feita por fundo especial a ele vinculado.<br />

(142) 136.7 Se for aplicada a isenção <strong>de</strong> que trata este item e houver previsão <strong>de</strong> redução da base <strong>de</strong><br />

cálculo para operação ou prestação com a mercadoria, bem ou serviço, para fins da<br />

indicação do ICMS dispensado <strong>de</strong> que trata a subalínea “b.1” do subitem 136.2 <strong>de</strong>sta<br />

Parte, <strong>de</strong>verá ser utilizado o multiplicador previsto na Parte 1 do Anexo IV do RICMS<br />

para a operação ou prestação.<br />

(142) 136.8 Se for aplicada a isenção <strong>de</strong> que trata este item e houver previsão <strong>de</strong> redução da base <strong>de</strong><br />

cálculo para operação ou prestação com a mercadoria, bem ou serviço, para fins <strong>de</strong><br />

manutenção ou estorno do crédito <strong>de</strong>verão ser observadas as regras aplicáveis à operação<br />

ou prestação com base <strong>de</strong> cálculo reduzida.<br />

(142) 136.9 Na hipótese <strong>de</strong> aplicação da isenção <strong>de</strong> que trata este item, quando houver previsão <strong>de</strong><br />

crédito presumido para operação ou prestação com a mercadoria, bem ou serviço, fica<br />

assegurado o crédito presumido previsto para a operação ou prestação quando o<br />

contribuinte, por opção, utilizar esse sistema em substituição ao creditamento pelas<br />

entradas.<br />

(142) 136.10 Para fins da apuração do crédito presumido <strong>de</strong> que trata o subitem anterior, as operações<br />

e prestações serão consi<strong>de</strong>radas com a tributação prescrita para a mercadoria, bem ou<br />

serviço sem a isenção prevista neste item.<br />

(142) 136.11 Para efeito da fruição da isenção prevista neste item, <strong>de</strong>verão ser observadas, ainda, as<br />

condições estabelecidas em resolução conjunta das <strong>Secretaria</strong>s <strong>de</strong> <strong>Estado</strong> <strong>de</strong> <strong>Fazenda</strong> e <strong>de</strong><br />

Planejamento e Gestão.<br />

(1072) 136.12<br />

Efeitos <strong>de</strong> 30/06/2005 a 30/06/2007 - Acrescido pelo art. 1º, I, e vigência estabelecida pelo art. 3º, ambos do<br />

Dec. nº 44.056, <strong>de</strong> 29/06/2005:<br />

“<br />

136.12 O disposto na subalínea “b.1” do subitem 136.2 não se aplica ao contribuinte optante<br />

pelo Simples <strong>Minas</strong> <strong>de</strong> que trata a Parte 1 do Anexo X <strong>de</strong>ste Regulamento.<br />

“<br />

(2107) 137 Entrada <strong>de</strong>corrente <strong>de</strong> importação do exterior <strong>de</strong> matéria-prima sem similar nacional 31/12/2014<br />

<strong>de</strong>stinada à produção <strong>de</strong> fármaco, ambos relacionados na Parte 18 <strong>de</strong>ste Anexo.<br />

“<br />

“<br />

“<br />

Efeitos <strong>de</strong> 1º/02/2010 a 22/10/2012 - Redação dada pelo art. 1º, I, e vigência estabelecida pelo art. 3º, II, “a”,<br />

ambos do Dec. nº 45.319, <strong>de</strong> 08/03/2010:<br />

137 31/12/2012<br />

”<br />

Efeitos <strong>de</strong> 1º/01/2010 a 31/01/2010 - Redação dada pelo art. 1º, I, e vigência estabelecida pelo art. 4º, I, “a”,<br />

ambos do Dec. nº 45.293, <strong>de</strong> 19/01/2010:<br />

137 31/01/2010<br />

”<br />

Efeitos <strong>de</strong> 1º/08/2009 a 31/12/2009 - Redação dada pelo art. 1º, I, e vigência estabelecida pelo art. 4º, II, “a”,<br />

ambos do Dec. nº 45.157, <strong>de</strong> 27/08/2009:<br />

137 31/12/2009<br />

”<br />

________________________________<br />

(31) Efeitos a partir <strong>de</strong> 05/06/2003 - Redação dada pelo art. 1º e vigência estabelecida pelo art. 7º, ambos do Dec. nº<br />

43.349, <strong>de</strong> 31/05/2003.<br />

(142) Efeitos a partir <strong>de</strong> 11/12/2003 - Acrescido pelo art. 2º e vigência estabelecida pelo art. 5º, ambos do Dec. nº 43.686,<br />

<strong>de</strong> 10/12/2003.<br />

(1072) Efeitos a partir <strong>de</strong> 1º/07/2007 - Revogado pelo art. 7º, I, e vigência estabelecida pelo art. 6º, III, ambos do Dec. nº<br />

44.701, <strong>de</strong> 08/01/2008.<br />

(2107) Efeitos a partir <strong>de</strong> 23/10/2012 - Redação dada pelo art. 2º e vigência estabelecida pelo art. 7º, II, “b”, ambos do Dec.<br />

nº 46.088, <strong>de</strong> 21/11/2012.<br />

100