ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

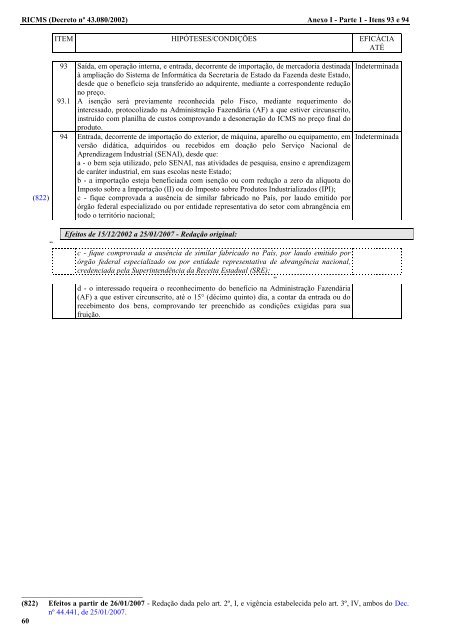

RICMS (Decreto nº 43.080/<strong>2002</strong>) Anexo I - Parte 1 - Itens 93 e 94<br />

ITEM HIPÓTESES/CONDIÇÕES EFICÁCIA<br />

ATÉ<br />

93 Saída, em operação interna, e entrada, <strong>de</strong>corrente <strong>de</strong> importação, <strong>de</strong> mercadoria <strong>de</strong>stinada<br />

à ampliação do Sistema <strong>de</strong> Informática da <strong>Secretaria</strong> <strong>de</strong> <strong>Estado</strong> da <strong>Fazenda</strong> <strong>de</strong>ste <strong>Estado</strong>,<br />

<strong>de</strong>s<strong>de</strong> que o benefício seja transferido ao adquirente, mediante a correspon<strong>de</strong>nte redução<br />

no preço.<br />

93.1 A isenção será previamente reconhecida pelo Fisco, mediante requerimento do<br />

interessado, protocolizado na Administração Fazendária (AF) a que estiver circunscrito,<br />

instruído com planilha <strong>de</strong> custos comprovando a <strong>de</strong>soneração do ICMS no preço final do<br />

produto.<br />

94 Entrada, <strong>de</strong>corrente <strong>de</strong> importação do exterior, <strong>de</strong> máquina, aparelho ou equipamento, em<br />

versão didática, adquiridos ou recebidos em doação pelo Serviço Nacional <strong>de</strong><br />

Aprendizagem Industrial (SENAI), <strong>de</strong>s<strong>de</strong> que:<br />

a - o bem seja utilizado, pelo SENAI, nas ativida<strong>de</strong>s <strong>de</strong> pesquisa, ensino e aprendizagem<br />

<strong>de</strong> caráter industrial, em suas escolas neste <strong>Estado</strong>;<br />

b - a importação esteja beneficiada com isenção ou com redução a zero da alíquota do<br />

Imposto sobre a Importação (II) ou do Imposto sobre Produtos Industrializados (IPI);<br />

(822) c - fique comprovada a ausência <strong>de</strong> similar fabricado no País, por laudo emitido por<br />

órgão fe<strong>de</strong>ral especializado ou por entida<strong>de</strong> representativa do setor com abrangência em<br />

todo o território nacional;<br />

“<br />

Efeitos <strong>de</strong> 15/12/<strong>2002</strong> a 25/01/2007 - Redação original:<br />

c - fique comprovada a ausência <strong>de</strong> similar fabricado no País, por laudo emitido por<br />

órgão fe<strong>de</strong>ral especializado ou por entida<strong>de</strong> representativa <strong>de</strong> abrangência nacional,<br />

cre<strong>de</strong>nciada pela Superintendência da Receita Estadual (SRE);<br />

”<br />

d - o interessado requeira o reconhecimento do benefício na Administração Fazendária<br />

(AF) a que estiver circunscrito, até o 15° (décimo quinto) dia, a contar da entrada ou do<br />

recebimento dos bens, comprovando ter preenchido as condições exigidas para sua<br />

fruição.<br />

In<strong>de</strong>terminada<br />

In<strong>de</strong>terminada<br />

________________________________<br />

(822) Efeitos a partir <strong>de</strong> 26/01/2007 - Redação dada pelo art. 2º, I, e vigência estabelecida pelo art. 3º, IV, ambos do Dec.<br />

nº 44.441, <strong>de</strong> 25/01/2007.<br />

60