ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

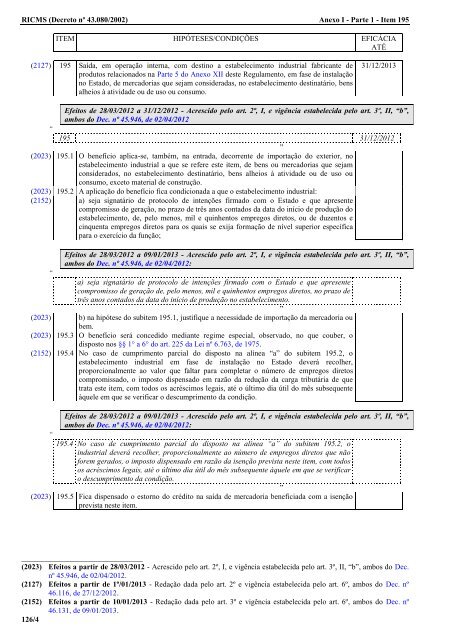

RICMS (Decreto nº 43.080/<strong>2002</strong>) Anexo I - Parte 1 - Item 195<br />

ITEM HIPÓTESES/CONDIÇÕES EFICÁCIA<br />

ATÉ<br />

(2127) 195 Saída, em operação interna, com <strong>de</strong>stino a estabelecimento industrial fabricante <strong>de</strong><br />

produtos relacionados na Parte 5 do Anexo XII <strong>de</strong>ste Regulamento, em fase <strong>de</strong> instalação<br />

no <strong>Estado</strong>, <strong>de</strong> mercadorias que sejam consi<strong>de</strong>radas, no estabelecimento <strong>de</strong>stinatário, bens<br />

alheios à ativida<strong>de</strong> ou <strong>de</strong> uso ou consumo.<br />

31/12/2013<br />

Efeitos <strong>de</strong> 28/03/2012 a 31/12/2012 - Acrescido pelo art. 2º, I, e vigência estabelecida pelo art. 3º, II, “b”,<br />

ambos do Dec. nº 45.946, <strong>de</strong> 02/04/2012<br />

“<br />

195 31/12/2012<br />

”<br />

(2023) 195.1 O benefício aplica-se, também, na entrada, <strong>de</strong>corrente <strong>de</strong> importação do exterior, no<br />

estabelecimento industrial a que se refere este item, <strong>de</strong> bens ou mercadorias que sejam<br />

consi<strong>de</strong>rados, no estabelecimento <strong>de</strong>stinatário, bens alheios à ativida<strong>de</strong> ou <strong>de</strong> uso ou<br />

consumo, exceto material <strong>de</strong> construção.<br />

(2023) 195.2 A aplicação do benefício fica condicionada a que o estabelecimento industrial:<br />

(2152) a) seja signatário <strong>de</strong> protocolo <strong>de</strong> intenções firmado com o <strong>Estado</strong> e que apresente<br />

compromisso <strong>de</strong> geração, no prazo <strong>de</strong> três anos contados da data do início <strong>de</strong> produção do<br />

estabelecimento, <strong>de</strong>, pelo menos, mil e quinhentos empregos diretos, ou <strong>de</strong> duzentos e<br />

cinquenta empregos diretos para os quais se exija formação <strong>de</strong> nível superior específica<br />

para o exercício da função;<br />

Efeitos <strong>de</strong> 28/03/2012 a 09/01/2013 - Acrescido pelo art. 2º, I, e vigência estabelecida pelo art. 3º, II, “b”,<br />

ambos do Dec. nº 45.946, <strong>de</strong> 02/04/2012:<br />

“<br />

a) seja signatário <strong>de</strong> protocolo <strong>de</strong> intenções firmado com o <strong>Estado</strong> e que apresente<br />

compromisso <strong>de</strong> geração <strong>de</strong>, pelo menos, mil e quinhentos empregos diretos, no prazo <strong>de</strong><br />

três anos contados da data do início <strong>de</strong> produção no estabelecimento.<br />

”<br />

(2023) b) na hipótese do subitem 195.1, justifique a necessida<strong>de</strong> <strong>de</strong> importação da mercadoria ou<br />

bem.<br />

(2023) 195.3 O benefício será concedido mediante regime especial, observado, no que couber, o<br />

disposto nos §§ 1° a 6° do art. 225 da Lei nº 6.763, <strong>de</strong> 1975.<br />

(2152) 195.4 No caso <strong>de</strong> cumprimento parcial do disposto na alínea “a” do subitem 195.2, o<br />

estabelecimento industrial em fase <strong>de</strong> instalação no <strong>Estado</strong> <strong>de</strong>verá recolher,<br />

proporcionalmente ao valor que faltar para completar o número <strong>de</strong> empregos diretos<br />

compromissado, o imposto dispensado em razão da redução da carga tributária <strong>de</strong> que<br />

trata este item, com todos os acréscimos legais, até o último dia útil do mês subsequente<br />

àquele em que se verificar o <strong>de</strong>scumprimento da condição.<br />

Efeitos <strong>de</strong> 28/03/2012 a 09/01/2013 - Acrescido pelo art. 2º, I, e vigência estabelecida pelo art. 3º, II, “b”,<br />

ambos do Dec. nº 45.946, <strong>de</strong> 02/04/2012:<br />

“<br />

195.4 No caso <strong>de</strong> cumprimento parcial do disposto na alínea “a” do subitem 195.2, o<br />

industrial <strong>de</strong>verá recolher, proporcionalmente ao número <strong>de</strong> empregos diretos que não<br />

forem gerados, o imposto dispensado em razão da isenção prevista neste item, com todos<br />

os acréscimos legais, até o último dia útil do mês subsequente àquele em que se verificar<br />

o <strong>de</strong>scumprimento da condição.<br />

”<br />

(2023) 195.5 Fica dispensado o estorno do crédito na saída <strong>de</strong> mercadoria beneficiada com a isenção<br />

prevista neste item.<br />

________________________________<br />

(2023) Efeitos a partir <strong>de</strong> 28/03/2012 - Acrescido pelo art. 2º, I, e vigência estabelecida pelo art. 3º, II, “b”, ambos do Dec.<br />

nº 45.946, <strong>de</strong> 02/04/2012.<br />

(2127) Efeitos a partir <strong>de</strong> 1º/01/2013 - Redação dada pelo art. 2º e vigência estabelecida pelo art. 6º, ambos do Dec. nº<br />

46.116, <strong>de</strong> 27/12/2012.<br />

(2152) Efeitos a partir <strong>de</strong> 10/01/2013 - Redação dada pelo art. 3º e vigência estabelecida pelo art. 6º, ambos do Dec. nº<br />

46.131, <strong>de</strong> 09/01/2013.<br />

126/4