ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

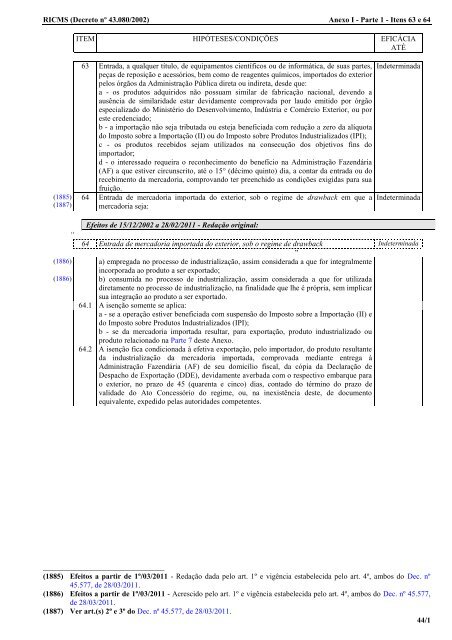

RICMS (Decreto nº 43.080/<strong>2002</strong>) Anexo I - Parte 1 - Itens 63 e 64<br />

(1885)<br />

(1887)<br />

ITEM HIPÓTESES/CONDIÇÕES EFICÁCIA<br />

ATÉ<br />

63 Entrada, a qualquer título, <strong>de</strong> equipamentos científicos ou <strong>de</strong> informática, <strong>de</strong> suas partes,<br />

peças <strong>de</strong> reposição e acessórios, bem como <strong>de</strong> reagentes químicos, importados do exterior<br />

pelos órgãos da Administração Pública direta ou indireta, <strong>de</strong>s<strong>de</strong> que:<br />

a - os produtos adquiridos não possuam similar <strong>de</strong> fabricação nacional, <strong>de</strong>vendo a<br />

ausência <strong>de</strong> similarida<strong>de</strong> estar <strong>de</strong>vidamente comprovada por laudo emitido por órgão<br />

especializado do Ministério do Desenvolvimento, Indústria e Comércio Exterior, ou por<br />

este cre<strong>de</strong>nciado;<br />

b - a importação não seja tributada ou esteja beneficiada com redução a zero da alíquota<br />

do Imposto sobre a Importação (II) ou do Imposto sobre Produtos Industrializados (IPI);<br />

c - os produtos recebidos sejam utilizados na consecução dos objetivos fins do<br />

importador;<br />

d - o interessado requeira o reconhecimento do benefício na Administração Fazendária<br />

(AF) a que estiver circunscrito, até o 15° (décimo quinto) dia, a contar da entrada ou do<br />

recebimento da mercadoria, comprovando ter preenchido as condições exigidas para sua<br />

fruição.<br />

64 Entrada <strong>de</strong> mercadoria importada do exterior, sob o regime <strong>de</strong> drawback em que a<br />

mercadoria seja:<br />

In<strong>de</strong>terminada<br />

In<strong>de</strong>terminada<br />

Efeitos <strong>de</strong> 15/12/<strong>2002</strong> a 28/02/2011 - Redação original:<br />

“<br />

64 Entrada <strong>de</strong> mercadoria importada do exterior, sob o regime <strong>de</strong> drawback In<strong>de</strong>terminada<br />

”<br />

(1886) a) empregada no processo <strong>de</strong> industrialização, assim consi<strong>de</strong>rada a que for integralmente<br />

incorporada ao produto a ser exportado;<br />

(1886) b) consumida no processo <strong>de</strong> industrialização, assim consi<strong>de</strong>rada a que for utilizada<br />

diretamente no processo <strong>de</strong> industrialização, na finalida<strong>de</strong> que lhe é própria, sem implicar<br />

sua integração ao produto a ser exportado.<br />

64.1 A isenção somente se aplica:<br />

a - se a operação estiver beneficiada com suspensão do Imposto sobre a Importação (II) e<br />

do Imposto sobre Produtos Industrializados (IPI);<br />

b - se da mercadoria importada resultar, para exportação, produto industrializado ou<br />

produto relacionado na Parte 7 <strong>de</strong>ste Anexo.<br />

64.2 A isenção fica condicionada à efetiva exportação, pelo importador, do produto resultante<br />

da industrialização da mercadoria importada, comprovada mediante entrega à<br />

Administração Fazendária (AF) <strong>de</strong> seu domicílio fiscal, da cópia da Declaração <strong>de</strong><br />

Despacho <strong>de</strong> Exportação (DDE), <strong>de</strong>vidamente averbada com o respectivo embarque para<br />

o exterior, no prazo <strong>de</strong> 45 (quarenta e cinco) dias, contado do término do prazo <strong>de</strong><br />

valida<strong>de</strong> do Ato Concessório do regime, ou, na inexistência <strong>de</strong>ste, <strong>de</strong> documento<br />

equivalente, expedido pelas autorida<strong>de</strong>s competentes.<br />

________________________________<br />

(1885) Efeitos a partir <strong>de</strong> 1º/03/2011 - Redação dada pelo art. 1º e vigência estabelecida pelo art. 4º, ambos do Dec. nº<br />

45.577, <strong>de</strong> 28/03/2011.<br />

(1886) Efeitos a partir <strong>de</strong> 1º/03/2011 - Acrescido pelo art. 1º e vigência estabelecida pelo art. 4º, ambos do Dec. nº 45.577,<br />

<strong>de</strong> 28/03/2011.<br />

(1887) Ver art.(s) 2º e 3º do Dec. nº 45.577, <strong>de</strong> 28/03/2011.<br />

44/1