ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO I - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

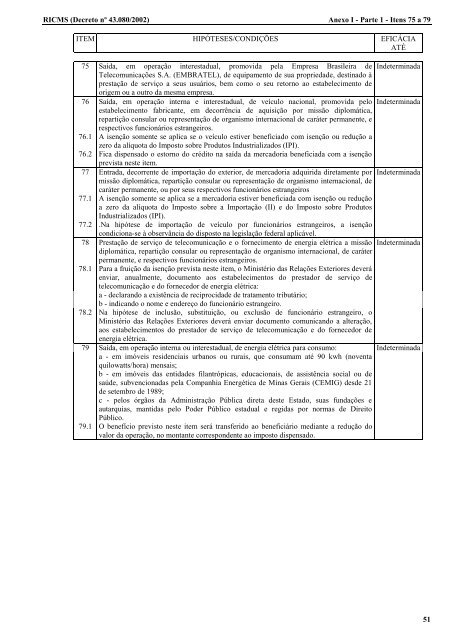

RICMS (Decreto nº 43.080/<strong>2002</strong>) Anexo I - Parte 1 - Itens 75 a 79<br />

ITEM HIPÓTESES/CONDIÇÕES EFICÁCIA<br />

ATÉ<br />

75 Saída, em operação interestadual, promovida pela Empresa Brasileira <strong>de</strong><br />

Telecomunicações S.A. (EMBRATEL), <strong>de</strong> equipamento <strong>de</strong> sua proprieda<strong>de</strong>, <strong>de</strong>stinado à<br />

prestação <strong>de</strong> serviço a seus usuários, bem como o seu retorno ao estabelecimento <strong>de</strong><br />

origem ou a outro da mesma empresa.<br />

76 Saída, em operação interna e interestadual, <strong>de</strong> veículo nacional, promovida pelo<br />

estabelecimento fabricante, em <strong>de</strong>corrência <strong>de</strong> aquisição por missão diplomática,<br />

repartição consular ou representação <strong>de</strong> organismo internacional <strong>de</strong> caráter permanente, e<br />

respectivos funcionários estrangeiros.<br />

76.1 A isenção somente se aplica se o veículo estiver beneficiado com isenção ou redução a<br />

zero da alíquota do Imposto sobre Produtos Industrializados (IPI).<br />

76.2 Fica dispensado o estorno do crédito na saída da mercadoria beneficiada com a isenção<br />

prevista neste item.<br />

77 Entrada, <strong>de</strong>corrente <strong>de</strong> importação do exterior, <strong>de</strong> mercadoria adquirida diretamente por<br />

missão diplomática, repartição consular ou representação <strong>de</strong> organismo internacional, <strong>de</strong><br />

caráter permanente, ou por seus respectivos funcionários estrangeiros<br />

77.1 A isenção somente se aplica se a mercadoria estiver beneficiada com isenção ou redução<br />

a zero da alíquota do Imposto sobre a Importação (II) e do Imposto sobre Produtos<br />

Industrializados (IPI).<br />

77.2 .Na hipótese <strong>de</strong> importação <strong>de</strong> veículo por funcionários estrangeiros, a isenção<br />

condiciona-se à observância do disposto na legislação fe<strong>de</strong>ral aplicável.<br />

78 Prestação <strong>de</strong> serviço <strong>de</strong> telecomunicação e o fornecimento <strong>de</strong> energia elétrica a missão<br />

diplomática, repartição consular ou representação <strong>de</strong> organismo internacional, <strong>de</strong> caráter<br />

permanente, e respectivos funcionários estrangeiros.<br />

In<strong>de</strong>terminada<br />

In<strong>de</strong>terminada<br />

In<strong>de</strong>terminada<br />

In<strong>de</strong>terminada<br />

78.1 Para a fruição da isenção prevista neste item, o Ministério das Relações Exteriores <strong>de</strong>verá<br />

enviar, anualmente, documento aos estabelecimentos do prestador <strong>de</strong> serviço <strong>de</strong><br />

telecomunicação e do fornecedor <strong>de</strong> energia elétrica:<br />

a - <strong>de</strong>clarando a existência <strong>de</strong> reciprocida<strong>de</strong> <strong>de</strong> tratamento tributário;<br />

b - indicando o nome e en<strong>de</strong>reço do funcionário estrangeiro.<br />

78.2 Na hipótese <strong>de</strong> inclusão, substituição, ou exclusão <strong>de</strong> funcionário estrangeiro, o<br />

Ministério das Relações Exteriores <strong>de</strong>verá enviar documento comunicando a alteração,<br />

aos estabelecimentos do prestador <strong>de</strong> serviço <strong>de</strong> telecomunicação e do fornecedor <strong>de</strong><br />

energia elétrica.<br />

79 Saída, em operação interna ou interestadual, <strong>de</strong> energia elétrica para consumo: In<strong>de</strong>terminada<br />

a - em imóveis resi<strong>de</strong>nciais urbanos ou rurais, que consumam até 90 kwh (noventa<br />

quilowatts/hora) mensais;<br />

b - em imóveis das entida<strong>de</strong>s filantrópicas, educacionais, <strong>de</strong> assistência social ou <strong>de</strong><br />

saú<strong>de</strong>, subvencionadas pela Companhia Energética <strong>de</strong> <strong>Minas</strong> <strong>Gerais</strong> (CEMIG) <strong>de</strong>s<strong>de</strong> 21<br />

<strong>de</strong> setembro <strong>de</strong> 1989;<br />

c - pelos órgãos da Administração Pública direta <strong>de</strong>ste <strong>Estado</strong>, suas fundações e<br />

autarquias, mantidas pelo Po<strong>de</strong>r Público estadual e regidas por normas <strong>de</strong> Direito<br />

Público.<br />

79.1 O benefício previsto neste item será transferido ao beneficiário mediante a redução do<br />

valor da operação, no montante correspon<strong>de</strong>nte ao imposto dispensado.<br />

51