- Page 1 and 2:

UNIWERSYTET SZCZECIŃ SKI ZESZYTY N

- Page 3 and 4:

SPIS TREŚCI Wstęp ...............

- Page 5 and 6:

WSTĘP Oddajemy do rąk Czytelnikó

- Page 7:

PROBLEMY TRANSPORTU

- Page 10 and 11:

10 Izabela Dembińska 1. Potrzeby a

- Page 12 and 13:

12 Izabela Dembińska kie te spostr

- Page 14 and 15:

14 Izabela Dembińska A. Piskozub d

- Page 16 and 17:

16 Izabela Dembińska c) są niejed

- Page 18 and 19:

18 Izabela Dembińska dzie kształt

- Page 20 and 21:

20 Izabela Dembińska muje H. Babis

- Page 22 and 23:

22 Izabela Dembińska Jakość usł

- Page 24 and 25:

24 Izabela Dembińska Główne elem

- Page 26 and 27:

26 Izabela Dembińska deł popytu,

- Page 28 and 29:

28 Izabela Dembińska Rosa G., Mark

- Page 30 and 31:

30 Izabela Dembińska

- Page 32 and 33:

32 Dominika Kordela W artykule prze

- Page 34 and 35:

34 Dominika Kordela po odbiorze prz

- Page 36 and 37:

36 Dominika Kordela przez przedsię

- Page 38 and 39:

38 Dominika Kordela Zarządzanie fl

- Page 40 and 41:

40 Dominika Kordela THE DEVELOPMENT

- Page 42 and 43:

42 Emilia Kuciaba kwencją jest wi

- Page 44 and 45:

44 Emilia Kuciaba jednostki można

- Page 46 and 47:

46 Emilia Kuciaba Przeciętna europ

- Page 48 and 49:

48 Emilia Kuciaba Rys. 2. Struktura

- Page 50 and 51:

50 Emilia Kuciaba sza się zarówno

- Page 52 and 53:

52 Emilia Kuciaba Wojewódzka-Król

- Page 54 and 55:

54 Tomasz Kwarciński cepcji blisko

- Page 56 and 57:

56 Tomasz Kwarciński 3. Właściwa

- Page 58 and 59:

58 Tomasz Kwarciński Podsumowując

- Page 60 and 61:

60 Tomasz Kwarciński wych - pod wa

- Page 62 and 63:

62 Tomasz Kwarciński co spowodowan

- Page 64 and 65:

64 Tomasz Kwarciński Rosik P., Spo

- Page 66 and 67:

66 Dariusz Milewski rzędzi decyzyj

- Page 68 and 69:

68 Dariusz Milewski W praktyce popu

- Page 70 and 71:

70 Dariusz Milewski d - odległoś

- Page 72 and 73:

72 Dariusz Milewski K T j Q m+1 - k

- Page 74 and 75:

74 Dariusz Milewski jednostkowe prz

- Page 76 and 77:

76 Dariusz Milewski Milewski D., Ws

- Page 78 and 79:

78 Marta Mańkowska Na terenie Pols

- Page 80 and 81:

80 Marta Mańkowska Tabela 1 Podsta

- Page 82 and 83:

82 Marta Mańkowska Uzupełnieniem

- Page 84 and 85:

84 Marta Mańkowska Sytuację ekono

- Page 86 and 87:

86 Marta Mańkowska Tabela 8 Udzia

- Page 88 and 89:

88 Marta Mańkowska powierzchni woj

- Page 90 and 91:

90 Marta Mańkowska Tabela 10 Dynam

- Page 92 and 93:

92 Marta Mańkowska Tabela 11 Liczb

- Page 94 and 95:

94 Marta Mańkowska Regiony zlokali

- Page 96 and 97:

96 Marta Mańkowska Źródło: opra

- Page 98 and 99:

98 Marta Mańkowska Pyś J., Co prz

- Page 100 and 101:

100 Michał Pluciński żawy teren

- Page 102 and 103:

102 Michał Pluciński 1 2 3 Gdańs

- Page 104 and 105:

104 Michał Pluciński Wysokość s

- Page 106 and 107:

106 Michał Pluciński które w wi

- Page 108 and 109:

108 Michał Pluciński ich autorów

- Page 110 and 111:

110 Michał Pluciński Tabela 4 Wyb

- Page 112 and 113:

112 Michał Pluciński - 5 tys. m 2

- Page 114 and 115:

114 Michał Pluciński

- Page 116 and 117:

116 Artur Rzempała, Joanna Rzempa

- Page 118 and 119:

118 Artur Rzempała, Joanna Rzempa

- Page 120 and 121:

120 Artur Rzempała, Joanna Rzempa

- Page 122 and 123:

122 Artur Rzempała, Joanna Rzempa

- Page 124 and 125:

124 Artur Rzempała, Joanna Rzempa

- Page 126 and 127:

126 Artur Rzempała, Joanna Rzempa

- Page 128 and 129:

128 Władysław Wojan, Agnieszka Wy

- Page 130 and 131:

130 Władysław Wojan, Agnieszka Wy

- Page 132 and 133:

132 Władysław Wojan, Agnieszka Wy

- Page 134 and 135:

134 Władysław Wojan, Agnieszka Wy

- Page 136 and 137:

136 Władysław Wojan, Agnieszka Wy

- Page 138 and 139:

138 Władysław Wojan, Agnieszka Wy

- Page 140 and 141:

140 Władysław Wojan, Agnieszka Wy

- Page 142 and 143:

142 Władysław Wojan, Agnieszka Wy

- Page 144 and 145:

144 Władysław Wojan, Agnieszka Wy

- Page 146 and 147:

146 Elżbieta Załoga, Zuzanna Kło

- Page 148 and 149:

148 Elżbieta Załoga, Zuzanna Kło

- Page 150 and 151:

150 Elżbieta Załoga, Zuzanna Kło

- Page 152 and 153:

152 Elżbieta Załoga, Zuzanna Kło

- Page 155 and 156: ZESZYTY NAUKOWE UNIWERSYTETU SZCZEC

- Page 157 and 158: Potrzeby doskonalenia kompetencji m

- Page 159 and 160: Potrzeby doskonalenia kompetencji m

- Page 161 and 162: Potrzeby doskonalenia kompetencji m

- Page 163 and 164: Potrzeby doskonalenia kompetencji m

- Page 165 and 166: ZESZYTY NAUKOWE UNIWERSYTETU SZCZEC

- Page 167 and 168: Współczesne tendencje w zarządza

- Page 169 and 170: Współczesne tendencje w zarządza

- Page 171 and 172: Współczesne tendencje w zarządza

- Page 173 and 174: Współczesne tendencje w zarządza

- Page 175 and 176: ZESZYTY NAUKOWE UNIWERSYTETU SZCZEC

- Page 177 and 178: Partnerstwo czy dominacja - władza

- Page 179 and 180: Partnerstwo czy dominacja - władza

- Page 181 and 182: Partnerstwo czy dominacja - władza

- Page 183 and 184: Partnerstwo czy dominacja - władza

- Page 185 and 186: ZESZYTY NAUKOWE UNIWERSYTETU SZCZEC

- Page 187 and 188: Techniczno-technologiczne aspekty f

- Page 189 and 190: Techniczno-technologiczne aspekty f

- Page 191 and 192: Techniczno-technologiczne aspekty f

- Page 193 and 194: Techniczno-technologiczne aspekty f

- Page 195 and 196: Techniczno-technologiczne aspekty f

- Page 197 and 198: ZESZYTY NAUKOWE UNIWERSYTETU SZCZEC

- Page 199 and 200: Sterowanie efektywnością operacyj

- Page 201 and 202: Sterowanie efektywnością operacyj

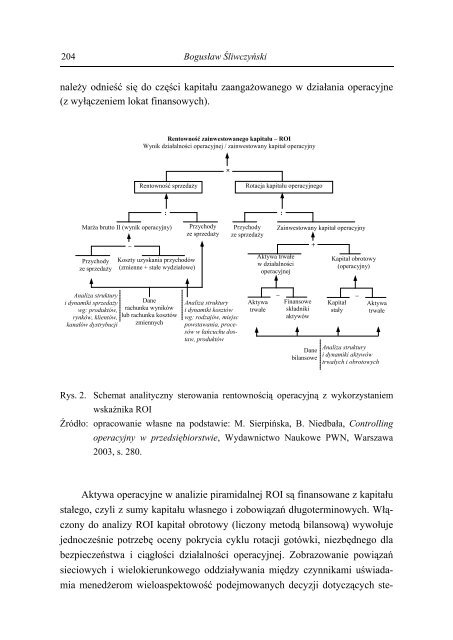

- Page 203: Sterowanie efektywnością operacyj

- Page 207 and 208: Sterowanie efektywnością operacyj

- Page 209 and 210: Sterowanie efektywnością operacyj

- Page 211 and 212: Sterowanie efektywnością operacyj

- Page 213 and 214: Sterowanie efektywnością operacyj

- Page 215 and 216: Sterowanie efektywnością operacyj

- Page 217 and 218: Sterowanie efektywnością operacyj

- Page 219 and 220: Sterowanie efektywnością operacyj

- Page 221 and 222: Sterowanie efektywnością operacyj

- Page 223 and 224: Sterowanie efektywnością operacyj

- Page 225 and 226: Sterowanie efektywnością operacyj

- Page 227 and 228: ZESZYTY NAUKOWE UNIWERSYTETU SZCZEC

- Page 229 and 230: Systemy zintegrowanego zarządzania

- Page 231 and 232: Systemy zintegrowanego zarządzania

- Page 233 and 234: Systemy zintegrowanego zarządzania

- Page 235 and 236: Systemy zintegrowanego zarządzania

- Page 237 and 238: Systemy zintegrowanego zarządzania

- Page 239 and 240: Systemy zintegrowanego zarządzania

- Page 241 and 242: Systemy zintegrowanego zarządzania

- Page 243 and 244: Systemy zintegrowanego zarządzania

- Page 245: PRAWNE ASPEKTY TRANSPORTU I LOGISTY

- Page 248 and 249: 248 Dorota Ambrożuk nadawca odmów

- Page 250 and 251: 250 Dorota Ambrożuk Jak już wskaz

- Page 252 and 253: 252 Dorota Ambrożuk przewiduje tar

- Page 254 and 255:

254 Dorota Ambrożuk Wtedy deklarow

- Page 256 and 257:

256 Dorota Ambrożuk rowanej kwoty.

- Page 258 and 259:

258 Dorota Ambrożuk Podsumowanie I

- Page 260 and 261:

260 Dorota Ambrożuk DIE ERKLÄRUNG

- Page 262 and 263:

262 Marek Białkowski Aktem prawnym

- Page 264 and 265:

264 Marek Białkowski sygnatariusza

- Page 266 and 267:

266 Marek Białkowski Nie bez znacz

- Page 268 and 269:

268 Marek Białkowski czywa na poje

- Page 270 and 271:

270 Marek Białkowski nywaniem usł

- Page 272 and 273:

272 Marek Białkowski jedynie pewne

- Page 274 and 275:

274 Marek Białkowski nien być wys

- Page 276 and 277:

276 Marek Białkowski cja o umowie

- Page 278 and 279:

278 Marek Białkowski

- Page 280 and 281:

280 Krzysztof Wesołowski spory mi

- Page 282 and 283:

282 Krzysztof Wesołowski której z

- Page 284 and 285:

284 Krzysztof Wesołowski Członkow

- Page 286 and 287:

286 Krzysztof Wesołowski których

- Page 288 and 289:

288 Krzysztof Wesołowski wyższej

- Page 290 and 291:

290 Krzysztof Wesołowski o udziele

- Page 292 and 293:

292 Krzysztof Wesołowski pod uwag

- Page 294 and 295:

294 Krzysztof Wesołowski nowe. Od

- Page 296:

296 Krzysztof Wesołowski THE RELAT