Zeszyt naukowy - caÅoÅÄ - WydziaÅ ZarzÄ dzania i Ekonomiki UsÅug

Zeszyt naukowy - caÅoÅÄ - WydziaÅ ZarzÄ dzania i Ekonomiki UsÅug

Zeszyt naukowy - caÅoÅÄ - WydziaÅ ZarzÄ dzania i Ekonomiki UsÅug

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

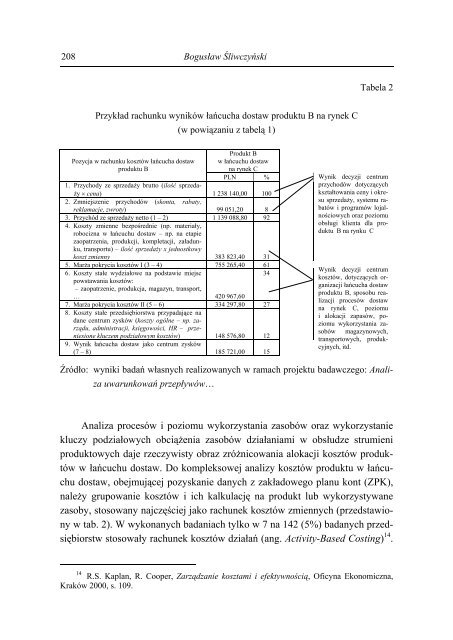

208 Bogusław Śliwczyński<br />

Tabela 2<br />

Przykład rachunku wyników łańcucha dostaw produktu B na rynek C<br />

(w powiązaniu z tabelą 1)<br />

Pozycja w rachunku kosztów łańcucha dostaw<br />

produktu B<br />

Produkt B<br />

w łańcuchu dostaw<br />

na rynek C<br />

PLN %<br />

1. Przychody ze sprzedaży brutto (ilość sprzedaży<br />

× cena) 1 238 140,00 100<br />

2. Zmniejszenie przychodów (skonta, rabaty,<br />

reklamacje, zwroty) 99 051,20 8<br />

3. Przychód ze sprzedaży netto (1 – 2) 1 139 088,80 92<br />

4. Koszty zmienne bezpośrednie (np. materiały,<br />

robocizna w łańcuchu dostaw – np. na etapie<br />

zaopatrzenia, produkcji, kompletacji, załadunku,<br />

transportu) – ilość sprzedaży x jednostkowy<br />

koszt zmienny 383 823,40 31<br />

5. Marża pokrycia kosztów I (3 – 4) 755 265,40 61<br />

6. Koszty stałe wydziałowe na podstawie miejsc<br />

34<br />

powstawania kosztów:<br />

– zaopatrzenie, produkcja, magazyn, transport,<br />

… 420 967,60<br />

7. Marża pokrycia kosztów II (5 – 6) 334 297,80 27<br />

8. Koszty stałe przedsiębiorstwa przypadające na<br />

dane centrum zysków (koszty ogólne – np. zarządu,<br />

administracji, księgowości, HR – przeniesione<br />

kluczem podziałowym kosztów) 148 576,80 12<br />

9. Wynik łańcucha dostaw jako centrum zysków<br />

(7 – 8) 185 721,00 15<br />

Wynik decyzji centrum<br />

przychodów dotyczących<br />

kształtowania ceny i okresu<br />

sprzedaży, systemu rabatów<br />

i programów lojalnościowych<br />

oraz poziomu<br />

obsługi klienta dla produktu<br />

B na rynku C<br />

Wynik decyzji centrum<br />

kosztów, dotyczących organizacji<br />

łańcucha dostaw<br />

produktu B, sposobu realizacji<br />

procesów dostaw<br />

na rynek C, poziomu<br />

i alokacji zapasów, poziomu<br />

wykorzystania zasobów<br />

magazynowych,<br />

transportowych, produkcyjnych,<br />

itd.<br />

Źródło: wyniki badań własnych realizowanych w ramach projektu badawczego: Analiza<br />

uwarunkowań przepływów…<br />

Analiza procesów i poziomu wykorzystania zasobów oraz wykorzystanie<br />

kluczy podziałowych obciążenia zasobów działaniami w obsłudze strumieni<br />

produktowych daje rzeczywisty obraz zróżnicowania alokacji kosztów produktów<br />

w łańcuchu dostaw. Do kompleksowej analizy kosztów produktu w łańcuchu<br />

dostaw, obejmującej pozyskanie danych z zakładowego planu kont (ZPK),<br />

należy grupowanie kosztów i ich kalkulację na produkt lub wykorzystywane<br />

zasoby, stosowany najczęściej jako rachunek kosztów zmiennych (przedstawiony<br />

w tab. 2). W wykonanych badaniach tylko w 7 na 142 (5%) badanych przedsiębiorstw<br />

stosowały rachunek kosztów działań (ang. Activity-Based Costing) 14 .<br />

14 R.S. Kaplan, R. Cooper, Zarządzanie kosztami i efektywnością, Oficyna Ekonomiczna,<br />

Kraków 2000, s. 109.