El-BAHITH REVIEW Number 10 _ University Of Ouargla Algeria

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

_____________________________<br />

أثر تطبيق النظام المحاسبي المالي (SCF) على تكلفة وجودة المعلومات المحاسبية في ظل تكنولوجيا المعلومات<br />

:<br />

ب-3- موازنة قيمة المعلومات المحاسبية مع تكلفة إعدادها وتوزیعها بهدف تحديد اقتصاديات المعلومات المحاسبية لابد من<br />

دراسة آيفية التوصل إلى موازنة قيمة منفعة المعلومات المحاسبية مع تكلفة إعدادها وتوزيعها، مع الأخذ بنظر الاعتبار أنه ليس<br />

لقيمة أو منفعة المعلومات خواصًا ملموسة، مما يؤدي إلى صعوبة قياسها خلافًا لتكلفة الإعداد والتوزيع التي يسهل قياسها.<br />

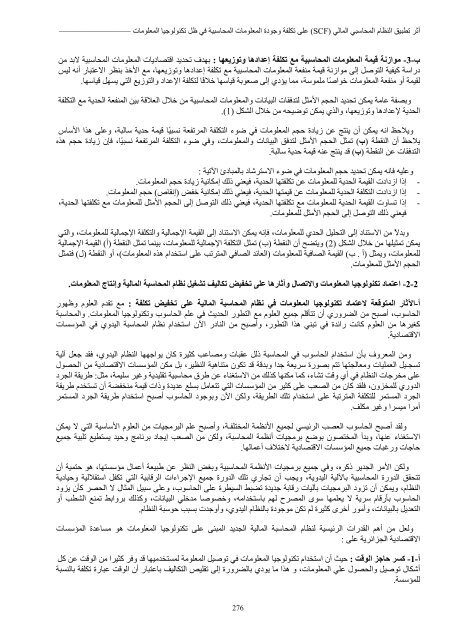

وبصفة عامة يمكن تحديد الحجم الأمثل لتدفقات البيانات والمعلومات المحاسبية من خلال العلاقة بين المنفعة الحدية مع التكلفة<br />

الحدية لإعدادها وتوزيعها، والذي يمكن توضيحه من خلال<br />

الشكل (1).<br />

ويلاحظ انه يمكن أن ينتج عن زيادة حجم المعلومات في ضوء التكلفة المرتفعة<br />

يلاحظ أن النقطة (ب) تمثل الحجم الأمثل لتدفق البيانات والمعلومات، وفي ضوء<br />

التدفقات عن النقطة (ب) قد ينتج عنه قيمة حدية سالبة.<br />

نسبيًا قيمة حدية سالبة، وعلى هذا الأساس<br />

التكلفة المرتفعة نسبيًا، فإن زيادة حجم هذه<br />

وعليه فانه يمكن تحديد حجم المعلومات في ضوء الاسترشاد بالمبادئ الآتية :<br />

إذا ازدادت القيمة الحدية للمعلومات عن تكلفتها الحدية، فيعني ذلك إمكانية زيادة حجم المعلومات.<br />

إذا ازدادت التكلفة الحدية للمعلومات عن قيمتها الحدية، فيعني ذلك إمكانية خفض (إنقاص) حجم المعلومات.<br />

إذا تساوت القيمة الحدية للمعلومات مع تكلفتها الحدية، فيعني ذلك التوصل إلى الحجم الأمثل للمعلومات مع تكلفتها الحدية،<br />

فيعني ذلك التوصل إلى الحجم الأمثل للمعلومات.<br />

-<br />

-<br />

-<br />

(2)<br />

. ب)<br />

-2-2<br />

وبدلاً من الاستناد إلى التحليل الحدي للمعلومات، فإنه يمكن الاستناد إلى القيمة الإجمالية والتكلفة الإجمالية للمعلومات، والتي<br />

يمكن تمثيلها من خلال الشكل ويتضح أن النقطة (ب) تمثل التكلفة الإجمالية للمعلومات، بينما تمثل النقطة (أ) القيمة الإجمالية<br />

للمعلومات، ويمثل (أ القيمة الصافية للمعلومات (العائد الصافي المترتب على استخدام هذه المعلومات)، أو النقطة (ل) فتمثل<br />

الحجم الأمثل للمعلومات.<br />

اعتماد تكنولوجيا المعلومات والاتصال وآثارها على تخفيض تكاليف تشغيل نظام المحاسبة المالية وإنتاج المعلومات.<br />

:<br />

أ-الآثار المتوقعة لاعتماد تكنولوجيا المعلومات في نظام المحاسبة المالية على تخفيض تكلفة مع تقدم العلوم وظهور<br />

الحاسوب، أصبح من الضروري أن تتأقلم جميع العلوم مع التطور الحديث في علم الحاسوب وتكنولوجيا المعلومات. والمحاسبة<br />

آغيرها من العلوم آانت رائدة في تبني هذا التطور، وأصبح من النادر الآن استخدام نظام المحاسبة اليدوي في المؤسسات<br />

الاقتصادية.<br />

ومن المعروف بأن استخدام الحاسوب في المحاسبة ذلل عقبات ومصاعب آثيرة آان يواجهها النظام اليدوي، فقد جعل آلية<br />

تسجيل العمليات ومعالجتها تتم بصورة سريعة جدا وبدقة قد تكون متناهية النظير، بل مكن المؤسسات الاقتصادية من الحصول<br />

على مخرجات النظام في أي وقت تشاء، آما مكنها آذلك من الاستغناء عن طرق محاسبية تقليدية وغير سليمة، مثل: طريقة الجرد<br />

الدوري للمخزون، فلقد آان من الصعب على آثير من المؤسسات التي تتعامل بسلع عديدة وذات قيمة منخفضة أن تستخدم طريقة<br />

الجرد المستمر للتكلفة المترتبة على استخدام تلك الطريقة، ولكن الآن وبوجود الحاسوب أصبح استخدام طريقة الجرد المستمر<br />

أمرا ميسرا وغير مكلف.<br />

ولقد أصبح الحاسوب العصب الرئيسي لجميع الأنظمة المختلفة، وأصبح علم البرمجيات من العلوم الأساسية التي لا يمكن<br />

الاستغناء عنها، وبدأ المختصون بوضع برمجيات أنظمة المحاسبة، ولكن من الصعب إيجاد برنامج وحيد يستطيع تلبية جميع<br />

حاجات ورغبات جميع المؤسسات الاقتصادية لاختلاف أعمالها.<br />

ولكن الأمر الجدير ذآره، وفي جميع برمجيات الأنظمة المحاسبية وبغض النظر عن طبيعة أعمال مؤسستها، هو حتمية أن<br />

تتحقق الدورة المحاسبية بالآلية اليدوية، ويجب أن تجاري تلك الدورة جميع الإجراءات الرقابية التي تكفل استقلالية وحيادية<br />

النظام، ويمكن أن تزود البرمجيات بآليات رقابة جديدة تضبط السيطرة على الحاسوب، وعلى سبيل المثال لا الحصر آأن يزود<br />

الحاسوب بأرقام سرية لا يعلمها سوى المصرح لهم باستخدامه، وخصوصا مدخلي البيانات، وآذلك بروابط تمنع الشطب أو<br />

التعديل بالبيانات، وأمور أخرى آثيرة لم تكن موجودة بالنظام اليدوي، وأوجدت بسبب حوسبة النظام.<br />

ولعل من أهم القدرات الرئيسية لنظام المحاسبة المالية الجديد المبنى على<br />

الاقتصادية الجزائرية على<br />

تكنولوجيا<br />

هو المعلومات<br />

مساعدة المؤسسات<br />

:<br />

: حيث<br />

أ-1- آسر حاجز الوقت أن استخدام تكنولوجيا المعلومات في توصيل المعلومة لمستخدميها قد وفر آثيرا من الوقت عن آل<br />

أشكال توصيل والحصول علي المعلومات، و هذا ما يودي بالضرورة إلى تقليص التكاليف باعتبار أن الوقت عبارة تكلفة بالنسبة<br />

للمؤسسة.<br />

276