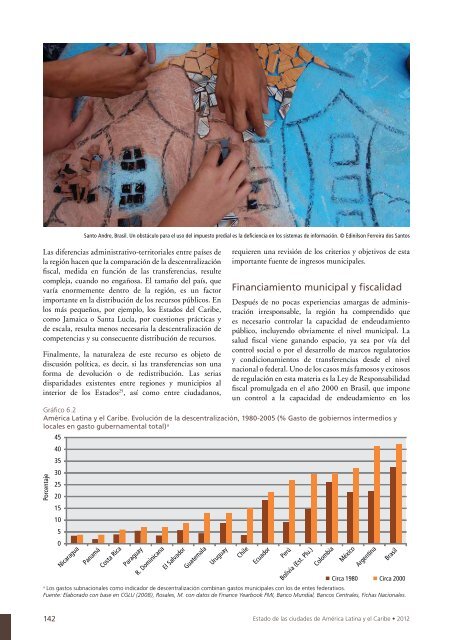

Santo Andre, Brasil. Un obstáculo para el uso del impuesto predial es la deficiencia en los sistemas de información. © Edinilson Ferreira dos SantosLas diferencias administrativo-territoriales entre países dela región hacen que la comparación de la descentralizaciónfiscal, medida en función de las transferencias, resultecompleja, cuando no engañosa. El tamaño del país, quevaría enormemente dentro de la región, es un factorimportante en la distribución de los recursos públicos. Enlos más pequeños, por ejemplo, los Estados del Caribe,como Jamaica o Santa Lucía, por cuestiones prácticas yde escala, resulta menos necesaria la descentralización decompetencias y su consecuente distribución de recursos.Finalmente, la naturaleza de este recurso es objeto dediscusión política, es decir, si las transferencias son unaforma de devolución o de redistribución. Las seriasdisparidades existentes entre regiones y municipios alinterior de los Estados 25 , así como entre ciudadanos,requieren una revisión de los criterios y objetivos de estaimportante fuente de ingresos municipales.Financiamiento municipal y fiscalidadDespués de no pocas experiencias amargas de administraciónirresponsable, la región ha comprendido quees necesario controlar la capacidad de endeudamientopúblico, incluyendo obviamente el nivel municipal. Lasalud fiscal viene ganando espacio, ya sea por vía delcontrol social o por el desarrollo de marcos regulatoriosy condicionamientos de transferencias desde el nivelnacional o federal. Uno de los casos más famosos y exitososde regulación en esta materia es la Ley de Responsabilidadfiscal promulgada en el año 2000 en Brasil, que imponeun control a la capacidad de endeudamiento en losGráfico 6.2América Latina y el Caribe. Evolución de la descentralización, 1980-2005 (% Gasto de gobiernos intermedios ylocales en gasto gubernamental total) aaLos gastos subnacionales como indicador de descentralización combinan gastos municipales con los de entes federativos.Fuente: Elaborado con base en CGLU (2008), Rosales, M. con datos de Finance Yearbook FMI, Banco Mundial, Bancos Centrales, Fichas Nacionales.142 Estado de las ciudades de América Latina y el Caribe • 2012

diferentes niveles de gobierno y el equilibrio en las cuentaspúblicas al prohibir la acumulación de déficits públicosde un periodo de gobierno a otro. No obstante, aún sonmuchos los espacios en los que se requiere del controlsocial y político para que los gobiernos mantengan eldebido equilibrio fiscal en el ejercicio de sus funciones.Respecto a los recaudos o rentas propias municipales, puededecirse que, si bien prácticamente todos los municipiosde la región poseen constitucional y legalmente fuentespropias de financiamiento, este es un aspecto escasamenteavanzado del proceso descentralizador.Las diferencias en las potestades tributarias y de accesoal crédito muestran claramente que en la región ladescentralización de gastos no se ha acompañado de ladescentralización político-administrativa. En países comoBolivia, Colombia y Perú, con un alto grado de gastodescentralizado, los gobiernos subnacionales no poseen lapotestad de introducir nuevos impuestos de nivel local.Ya sea por complejidades técnicas, políticas, de gestión ypor la propia dependencia de las transferencias del nivelnacional o federal, la tributación o fiscalidad territorial, esdecir, la asociada al suelo, está poco desarrollada.La fiscalidad asociada a la propiedad inmueble es, desdeel punto de vista económico, la principal fuente tributariapropia de los municipios 26 . La fiscalidad inmobiliariaincluye impuestos, en especial el llamado impuestopredial, contribuciones a la infraestructura pública y tasaspor prestación de servicios, además de otras obligacionesque pueden ser asociadas a la realización de proyectosinmobiliarios.El impuesto predial, de naturaleza notablemente local,suele estar descentralizado en su cobro, recaudación yutilización en buena parte de la región, pero es bastanterestringido en sus criterios de cálculo. Esos criteriosson, generalmente, establecidos por el órgano legislativonacional. Un obstáculo importante para el uso delimpuesto predial son las deficiencias en los sistemas deinformación. En general, los municipios de la regióncarecen de un sistema de catastro actualizado basadoen los valores comerciales de los inmuebles, confiable ytransparente. Esta carencia crea un círculo vicioso, puesen la medida en que no se cuenta con la base actualizadano se hace un cobro adecuado y, al carecer de recursos, nose tiene capacidad para pagar por una actualización de losvalores de todos los terrenos.A pesar de su legitimidad y antigüedad como tributo, latradición de baja recaudación representa un obstáculoimportante para la utilización del impuesto predial comofuente de financiamiento municipal. Considerando lasexenciones, amnistías, descuentos y otras ineficiencias, elimpuesto predial representa en promedio anual menos de14 dólares (USD) por habitante, y el 1% del total de lacarga tributaria en la región 27 .Otra importante fuente de financiamiento municipal seencuentra en las decisiones sobre el uso y aprovechamientodel suelo y las inversiones de obra pública e infraestructura.Cuando están debidamente planificadas y realizadas, estasdecisiones e inversiones generan en los terrenos e inmuebleslocalizados en el área de intervención una valorización quepuede ser captada, al menos parcialmente, por el poderpúblico para la realización de otras inversiones.Tabla 6.4Municipios: capacidad tributaria y crediticia en la regiónPotestades tributarias y acceso al crédito de los gobiernos locales en Responsabilidad para colectarAmérica LatinaPotestad para introducir Potestad para definir nivel de impuestos TasasImpuestosnuevos impuestos y tasas, según límites legalesArgentina Si Si Local LocalBolivia (Est. Plu.) No No Central /Regional CentralBrasil Si Si Local LocalChile No Si Local Central/LocalColombia No Si Local CentralCosta Rica No No ND* ND*R. Dominicana No No Central CentralEcuador Si Si Local LocalEl Salvador Si Si Local LocalGuatemala No Si Local Central /LocalHonduras No Si Local LocalMéxico No No Local LocalNicaragua No Si Local LocalPanamá No Si Local Central /LocalParaguay No No Local Central /LocalPerú No No Local LocalUruguay Si Si Local LocalVenezuela (Rep. Bol.) Si Si Local Local*ND No disponible. Fuente: Martínez-Vázquez, J. Informe Mundial GOLD 2, CGLU, en Rosales, M., (2012),La Gobernabilidad urbana 143

- Page 5:

DE AMÉRICA LATINA Y EL CARIBE 2012

- Page 8 and 9:

AgradecimientosEste informe ha sido

- Page 10 and 11:

XLa Paz, Bolivia.© Pablo Poeta.

- Page 12 and 13:

las desigualdades, gracias, entre o

- Page 14 and 15:

espacial, estos modelos alimentan l

- Page 16 and 17:

Bogotá, Colombia.© ONU-Habitat/Ra

- Page 18 and 19:

CAPÍTULO 1Población y urbanizaci

- Page 20 and 21:

Gráfico 1.2América Latina y el Ca

- Page 22 and 23:

Finalmente, si bien América Latina

- Page 24 and 25:

Gráfico 1.6Emigrantes e inmigrante

- Page 26 and 27:

En 1950, no existían las megaciuda

- Page 28 and 29:

Gráfico 1.9Crecimiento de las ciud

- Page 30 and 31:

mismo ritmo. El Cono Sur se disting

- Page 32 and 33:

Esmeraldas, Ecuador. La expansión

- Page 34 and 35:

Gráfico 1.15Variación de la densi

- Page 36 and 37:

La propensión a la expansión disp

- Page 39 and 40:

CAPÍTULO 2Desarrollo económico y

- Page 41 and 42:

Gráfico 2.2América Latina y el Ca

- Page 43 and 44:

Gráfico 2.4América Latina y el Ca

- Page 45 and 46:

Gráfico 2.6Comparación del índic

- Page 48 and 49:

Gráfico 2.12Tasa de participación

- Page 50 and 51:

Gráfico 2.14Informalidad urbana en

- Page 52 and 53:

Recuadro 2.4Urbanización y PIB per

- Page 54 and 55:

Ciudad Juárez, México. Industria

- Page 56 and 57:

Canal de Panamá, Panamá. La regi

- Page 58 and 59:

Recuadro 2.8El crecimiento y desarr

- Page 60 and 61:

Valparaiso, Chile.© Juan Baialardo

- Page 62 and 63:

CAPÍTULO 3Vivienda, espacios públ

- Page 64 and 65:

Gráfico 3.2América Latina y el Ca

- Page 66 and 67:

Predominio de los propietariosLas e

- Page 68 and 69:

Subsidios a la construcción y mejo

- Page 70 and 71:

Recuadro 3.6La fiscalidad del suelo

- Page 73 and 74:

Recuadro 3.9Río de Janeiro: integr

- Page 75 and 76:

del espacio público y las actuacio

- Page 77 and 78:

Notas1. Torres, Jorge (2010a)2. Ib

- Page 79 and 80:

CAPÍTULO 4Servicios básicos urban

- Page 81 and 82:

Gráfico 4.1América Latina y el Ca

- Page 83 and 84:

Cobertura y acceso al servicio desa

- Page 85 and 86:

Mapa 4.1América Latina y el Caribe

- Page 87 and 88:

Recuadro 4.1Costos de conexión: un

- Page 89 and 90:

Al mismo tiempo, se ha dado el caso

- Page 91 and 92: Los operadoresEn los años noventa,

- Page 93 and 94: Tabla 4.2América Latina y el Carib

- Page 95 and 96: Tabla 4.4Generación per cápita de

- Page 97 and 98: o reducida, como en Colombia 52 . A

- Page 99 and 100: Brasilia, Brasil. Resíduos sólido

- Page 101 and 102: Gráfico 4.13 Recaudación y subsid

- Page 103 and 104: al 1% de la longitud total de las v

- Page 105 and 106: Una opción es la creación de esta

- Page 107 and 108: Río de Janeiro, Brasil. Sistema te

- Page 109 and 110: 58. Ibídem.59. Ibídem. Los datos

- Page 111 and 112: CAPÍTULO 5Medio ambiente y gestió

- Page 113 and 114: Gráfico 5.1América Latina y el Ca

- Page 115 and 116: una pérdida de cobertura vegetal y

- Page 117 and 118: Recuadro 5.3El cambio climático gl

- Page 119 and 120: Gráfico 5.8Consumo diario de energ

- Page 121 and 122: pueden tener incidencia, además de

- Page 123 and 124: que puede conllevar mayores filtrac

- Page 125 and 126: Tabla 5.2Pérdidas asociadas a desa

- Page 127 and 128: eficiencia de las actividades econ

- Page 129 and 130: La Agencia de Reconstrucción de Ha

- Page 131 and 132: Notas1. PNUMA (2010), p. 107.2. En

- Page 133 and 134: CAPÍTULO 6La Gobernabilidad urbana

- Page 135 and 136: Tabla 6.1Países que contemplan la

- Page 137 and 138: Río de Janeiro, Brasil. La lucha c

- Page 139 and 140: Gráfico 6.1América Latina y el Ca

- Page 141: La dependencia de las transferencia

- Page 145 and 146: Recuadro 6.5Contribución al financ

- Page 147 and 148: En este caso, el objetivo era recup

- Page 149 and 150: La región enfrenta nuevos retos de

- Page 151 and 152: Notas1. CGLU (2008). Las denominaci

- Page 153 and 154: ÍNDICEGráficos, Recuadros, Tablas

- Page 155 and 156: Recuadro 2.6Apuesta de Curitiba por

- Page 157 and 158: AnexosAnexo 1América Latina y el C

- Page 159 and 160: Anexo 2Metodología para la clasifi

- Page 161 and 162: País/Poblaciónen 2010Población T

- Page 163 and 164: Anexo 4Metodología para el cálcul

- Page 165 and 166: Las estimaciones de PIBs se han obt

- Page 167 and 168: Tabla 1Producto interno bruto estim

- Page 169 and 170: Tabla 2Criterios utilizados para es

- Page 171 and 172: PaísSegundo nivel(Departam,Provinc

- Page 173 and 174: País, territorioPorcentaje de pobl

- Page 175 and 176: Anexo 6Variación promedio anual de

- Page 177: México Aguascalientes 185 295 552

- Page 180 and 181: Anexo 9Población urbana total y re

- Page 182 and 183: Anexo 11Población urbana con acces

- Page 184 and 185: Los contenidos pueden ser clasifica

- Page 186 and 187: Hacia una plataforma de datosLa red

- Page 188 and 189: BIRF/Banco Mundial (2007). Cerca de

- Page 190 and 191: FIIC (2011). “Evolución en la ec

- Page 192 and 193:

— (2008). State of the World’s

- Page 194:

UNESCO (2009). Resultado de la reun