Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

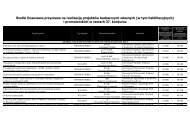

wykonywany jest przez uczelnię (a więc wspólnika spółki celowej) oraz drugi, gdy zarząd ten<br />

należy do spółki celowej.<br />

Jeżeli spółka celowa tworzona jest przez kilka uczelni, każda z uczelni może powierzyć<br />

spółce celowej zadania, o których mowa wyżej w drodze odrębnej umowy, zawartej między<br />

rektorem uczelni a spółką celową. Możliwość taką przewiduje cyt. art. 86b ust. 2.<br />

Rysunek 12. Spółka celowa<br />

Źródło: Opracowanie własne<br />

Przepisy ustawy ograniczają możliwość dysponowania przez uczelnię zyskiem wypłaconym<br />

jej przez spółkę celową wskazując jego przeznaczenie. Zgodnie z cyt. art. 86a ust., jeżeli<br />

w danym roku obrotowym na rzecz uczelni zostanie wypłacona należna jej dywidenda, musi<br />

być ona przeznaczona na realizację celów statutowych uczelni. Podstawowe zadania uczelni<br />

wymienia art. 13 ustawy.<br />

Rysunek 13. Zarząd prawami własności intelektualnej<br />

Źródło: Opracowanie własne<br />

Przepisy ustawy ograniczają możliwość dysponowania przez uczelnię zyskiem wypłaconym<br />

jej przez spółkę celową wskazując jego przeznaczenie. Zgodnie z cyt. art. 86a ust., jeżeli<br />

w danym roku obrotowym na rzecz uczelni zostanie wypłacona należna jej dywidenda, musi<br />

być ona przeznaczona na realizację celów statutowych uczelni. Podstawowe zadania uczelni<br />

wymienia art. 13 ustawy.<br />

Decyzję o sposobie komercjalizacji wyników badań i prac rozwojowych implikują<br />

również przepisy podatkowe. Mianowicie jeżeli uczelnia przekaże spółce celowej jako aport<br />

wynik badań wyceniony na np. 1 mln zł, a spółka celowa następnie dokona komercjalizacji tych<br />

wyników (np. udzielając licencji) przedsiębiorstwu „A”, to wtedy uczelnia – która powinna uiścić<br />

podatek CIT (19 %)– faktycznie żadnych kwot nie zapłaci z tego tytułu, gdyż jest od tego<br />

obowiązku zwolniona. Jeżeli natomiast wartość aportu zostałaby określona nisko (np. 1 tys. zł), to<br />

wówczas udzielając w opisanym stanie faktycznym licencji, których wartość prawa wynosiła 1 mln<br />

zł, spółka celowa byłaby obowiązana podatek CIT uiścić. W tym kontekście należałoby<br />

postulować, aby wartość wyniku badań była określana w czasie uzgadniania transakcji<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

146