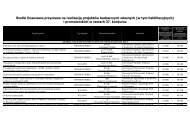

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

2.11.Moduł <strong>zarządzania</strong> ryzykiem<br />

2.11.1 Stan prawny<br />

Obowiązek identyfikacji ryzyk i ich zabezpieczania przez uczelnie wynika wprost ze<br />

znowelizowanej Ustawy o finansach publicznych z 27 sierpnia 2009 r., obowiązującej jednostki<br />

sektora finansów publicznych od 1 stycznia 2010 r.. Zarządzanie ryzykiem stanowi bowiem<br />

element kontroli zarządczej, której wdrożenie zgodnie z regulacjami zawartymi w Rozdziale<br />

nr 6 Ustawy Kontrola zarządcza oraz koordynacja kontroli zarządczej w jednostkach sektora<br />

finansów publicznych /art.68-69/,jest bezwzględnym obowiązkiem każdej uczelni. Za zapewnienie<br />

funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarządczej, a więc i za zarządzanie<br />

ryzykiem, odpowiada rektor jako kierownik jednostki sektora finansów publicznych.<br />

Art. 68.1. Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań<br />

podejmowanych dla zapewnienia realizacji celów i zadań w sposób zgodny z prawem, efektywny,<br />

oszczędny i terminowy.<br />

2. Celem kontroli zarządczej jest zapewnienie w szczególności:<br />

1) zgodności działalności z przepisami prawa oraz procedurami wewnętrznymi;<br />

2) skuteczności i efektywności działania;<br />

3) wiarygodności sprawozdań;<br />

4) ochrony zasobów;<br />

5) przestrzegania i promowania zasad etycznego postępowania;<br />

6) efektywności i skuteczności przepływu informacji;<br />

7) <strong>zarządzania</strong> ryzykiem.<br />

Dodatkowo, kierując się delegacją zapisaną w art.69 Ustawy, Minister Finansów ogłosił<br />

w formie komunikatu standardy kontroli zarządczej dla sektora finansów publicznych, zgodne<br />

z międzynarodowymi standardami, które stanowią wytyczne dla prowadzenia kontroli zarządczej.<br />

Kolejna nowelizacja ustawy, ze zmianami obowiązującymi od 1 stycznia 2011 r., nie<br />

wprowadziła zmian w tym zakresie.<br />

2.11.2.Problematyka <strong>zarządzania</strong> ryzykiem na uczelniach zagranicznych<br />

Badaniem dotyczącym <strong>zarządzania</strong> ryzykiem objęto 22 uczelnie zagraniczne:<br />

− Belgia (University College Gent)<br />

− Estonia (Tartu)<br />

− Austria (Graz, Uniwersytet Wiedeński, Politechnika Wiedeńska)<br />

− Finlandia (Helsinki, Turku)<br />

− Wielka Brytania (Newcastle, Glasgow, Edinburgh)<br />

− Irlandia (Trinity College)<br />

− Francja (Poitiers, Paris Descartes))<br />

− Islandia (Reykjavik)<br />

− Niemcy (Jena, Heidelberg)<br />

− Norwegia (Bergen, Oslo, Norwegian University of Life Sciences)<br />

− Szwecja (Goteborg, Kalmar)<br />

− Włochy (Bolonia)<br />

Systemy <strong>zarządzania</strong> ryzykiem najczęściej są dostosowane do struktury i potrzeb uczelni<br />

i połączone z wewnętrznymi systemami <strong>zarządzania</strong> jakością i/lub systemami kontroli<br />

wewnętrznej.<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

224