Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

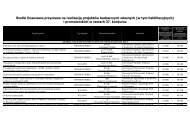

2.10.2 Analiza wybranych aspektów <strong>zarządzania</strong> finansami na uczelniach<br />

zagranicznych<br />

Badaniem objęto następujące uczelnie europejskie:<br />

• Austria (Graz, Uniwersytet Wiedeński, Politechnika Wiedeńska)<br />

• Belgia (University College Gent)<br />

• Estonia (Tartu)<br />

• Finlandia (Helsinki, Turku)<br />

• Francja (Poitiers, Paris Descartes)<br />

• Islandia (Reykjavik)<br />

• Niemcy (Jena, Heidelberg)<br />

• Norwegia (Bergen, Oslo, Norwegian University of Life Sciences)<br />

• Szwecja (Goteborg, Kalmar)<br />

• Włochy (Bolonia)<br />

• Wielka Brytania (Newcastle, Glasgow, Edinburgh)<br />

W uczelniach zagranicznych zwraca uwagę dużo wyższy udział środków na badania<br />

w ogólnej sumie przychodów, nawet do 50 % wszystkich przychodów, dodatkowo w krajach<br />

opartych na systemie powszechnej odpłatności za studia-dużo wyższy udział przychodów z tytułu<br />

czesnego a także przychody z tytułu różnych form współpracy z otoczeniem. Wiele uczelni<br />

odnotowuje już znaczne przychody z tytułu komercjalizacji wiedzy (sprzedaż praw do patentów,<br />

sprzedaż licencji czy udziały w spółkach spin-off), choć generalnie z uwagi na wcześniejsze<br />

nakłady i wspieranie procesów transferu technologii (np. prowadzenie inkubatorów), okresy zwrotu<br />

nakładów wydłużają się nawet do 5-6 lat.<br />

Praktyka używania zintegrowanych narzędzi informatycznych w uczelniach zagranicznych<br />

jest znacznie szersza. W wielu uczelniach wdrażany jest system SAP. W niektórych krajach, jak<br />

np. w Austrii, jednolite systemy informatyczne wdrożone zostały we wszystkich uczelniach<br />

i używane są jednocześnie jako system sprawozdawczo-monitorujący dla ministerstwa. W Austrii<br />

istnieje międzyuczelniany system wsparcia technicznego dla SAP. Inne kraje, jak np. Francja,<br />

wdrażają systemy informatyczne klasy ERP (CIFAC- wersja SAP) jako narzędzie ewidencyjnokontrolne<br />

w związku z wprowadzaną reformą i zmianami w systemie finansowania uczelni.<br />

W Finlandii również rozpoczęto wdrażanie SAP, ale w chwili obecnej tylko Uniwersytet<br />

Helsinki jest w fazie zaawansowanej; w Turku system jeszcze nie działa zadowalająco.<br />

W Niemczech i w Belgii niektóre uniwersytety wdrażają SAP „na własną rękę”; można się<br />

spodziewać, że po przekroczeniu „masy krytycznej” SAP może stać się standardem krajowym.<br />

2.10.3. Analiza wybranych aspektów <strong>zarządzania</strong> finansami na uczelniach<br />

krajowych<br />

Dla zrealizowania celów badawczych, wyznaczonych przez Ministerstwo Nauki i Szkolnictwa<br />

Wyższego, wydawało się być istotnym postawienie poniższych pytań i znalezienie na nie<br />

odpowiedzi w trakcie badań, jakie zostały przeprowadzone w uczelniach polskich.<br />

Obszar I - Źródła finansowania działalności:<br />

1. Czy można zmienić ukształtowaną strukturę przychodów (źródeł finansowania działalności)<br />

w efekcie realizowania przemyślanej strategii uczelni w tym zakresie.<br />

2. Jakie są przyczyny dużej rozbieżności w strukturze przychodów poszczególnych uczelni tego<br />

samego typu (np. w grupie uniwersytetów)?<br />

3. Czy uczelnia może zakładać znaczące przychody z tytułu komercjalizacji wiedzy (to badanie<br />

prowadzone było głównie na uczelniach zagranicznych).<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

209