Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

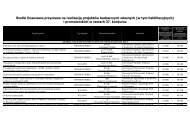

− planowanie i monitorowanie cash flow,<br />

− analiza rachunku kosztów,<br />

− zarządzanie płynnością,<br />

− planowanie strategiczne przy użyciu np. balanced scorecard.<br />

Niestety, jak wykazały przeprowadzone badania, niewiele uczelni, zwłaszcza w porównaniu<br />

z <strong>uczelniami</strong> zagranicznymi, korzysta z takich narzędzi, głównie ze względu na długotrwały,<br />

kosztowny i skomplikowany proces wdrażania.<br />

Praktyka używania zintegrowanych narzędzi informatycznych w uczelniach zagranicznych<br />

jest znacznie szersza. W niektórych krajach, jak np. w Austrii, jednolite systemy informatyczne<br />

wdrożone zostały we wszystkich uczelniach i używane są jednocześnie jako system sprawozdawczo<br />

-monitorujący dla ministerstwa, a w innych jak np. we Francji, systemy informatyczne klasy<br />

ERP są wdrażane jako narzędzie ewidencyjno-kontrolne w związku z wprowadzaną reformą oraz<br />

zmianami w systemie finansowania uczelni.<br />

W przypadku uczelni polskich, wdrożenie jednolitego zintegrowanego systemu informatycznego<br />

ułatwiłoby zarządzanie finansami i wszystkimi zasobami uczelni, istotnie wspomogłoby<br />

procesy decyzyjne, ewidencyjne, rozrachunkowe a także sprawozdawczo-kontrolne pomiędzy<br />

<strong>uczelniami</strong> i ministerstwem/ministerstwami. Doświadczenie przy wdrażaniu zintegrowanych<br />

systemów komputerowych na uczelniach wskazuje na jeszcze jeden istotny element; proces<br />

wdrożenia stanowi przyśpieszoną i skokową edukację całej społeczności uczelnianej dotyczącą<br />

konieczności stosowania rachunku ekonomicznego i świadomości racjonalnego wydatkowania<br />

pieniędzy publicznych.<br />

Istnieje również konieczność wdrożenia w uczelniach polskich procesów <strong>zarządzania</strong><br />

ryzykiem z uwagi na bezpośredni związek jakości <strong>zarządzania</strong> ryzykiem z osiąganym<br />

wynikiem finansowym 134 . Uczelnie muszą opracować politykę <strong>zarządzania</strong> ryzykiem:<br />

systematycznie weryfikowany i aktualizowany rejestr ryzyka, opis procedur analityczno-kontrolnych<br />

(identyfikacja, analiza ryzyka, reakcja na ryzyko) oraz zabezpieczających.<br />

134 Szerzej ten temat zostanie rozwinięty w części dotyczącej <strong>zarządzania</strong> ryzykiem<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

214