Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

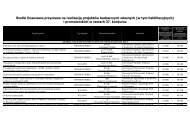

2.10.7 Załączniki do modułu zarządzanie finansami uczelni<br />

Załącznik nr 1: Opis elementów <strong>zarządzania</strong> finansami<br />

Opis elementów <strong>zarządzania</strong> finansami do rysunku Zintegrowany model <strong>zarządzania</strong><br />

finansami I<br />

1. System finansowo - księgowy<br />

System finansowo księgowy jest osią zintegrowanego systemu <strong>zarządzania</strong> i musi ujmować<br />

przenikające się obszary aktywności i wielorakie źródła ich finansowania, a w części biznesowej<br />

skomplikowaną inżynierię finansową wielu przedsięwzięć. Musi on być pojemny i elastyczny,<br />

jednocześnie bezpieczny i w miarę przyjazny w użytkowaniu aby móc realizować oczekiwane<br />

funkcjonalności.<br />

2. Zarządzanie przepływami finansowymi w uczelniach publicznych<br />

Zarządzanie przepływami finansowymi winno być prowadzone w następujących układach:<br />

− planowanie rachunku przepływów pieniężnych rozumianego jako elementu sprawozdania<br />

finansowego.<br />

− planowania zapotrzebowania na środki pieniężne a także dopływu środków pieniężnych,<br />

w konsekwencji planowania wielkości środków per saldo, tj.: wielkości zapotrzebowania na<br />

środki, bądź nadwyżki wolnych środków do inwestowania, w rozbiciu na kolejne okresy, np.<br />

miesiące lub kwartały.<br />

W pierwszym układzie można zaplanować przepływy środków pieniężnych w obrębie<br />

jednego roku w obszarach: działalności operacyjnej (w uczelniach: działalności dydaktycznej,<br />

naukowo-badawczej i gospodarczej), działalności inwestycyjnej (nabywania, wytwarzania<br />

i upłynniania składników aktywów trwałych) i finansowej. W rezultacie da się określić stan środków<br />

pieniężnych na koniec planowanego okresu, z uwzględnieniem m.in. zakładanego na koniec roku<br />

wyniku finansowego, amortyzacji, zmiany stanu rozrachunków i rezerw oraz nakładów<br />

inwestycyjnych.<br />

W drugim układzie przewidzieć można stan środków względnie niedobór środków<br />

pieniężnych na koniec okresów w trakcie roku obrotowego (miesięcy, kwartałów), zakładając<br />

wielkości zapotrzebowania na finansowanie zewnętrzne w przypadku niedoborów lub ustalając<br />

harmonogramy inwestowania nadwyżek środków pieniężnych. Ze specyfiki uczelni jako jednostki<br />

sektora finansów publicznych wynika ponadto konieczność uwzględniania w wielu przypadkach<br />

wyodrębniania źródeł płatności. Przykładowo: z dotacji bieżącej podmiotowej nie można<br />

dokonywać nakładów inwestycyjnych a z dotacji celowej pokrywać bieżących kosztów<br />

eksploatacyjnych. W zasadzie powoduje to potrzebę <strong>zarządzania</strong> płynnością finansową<br />

w układzie: koszty/nakłady inwestycyjne w korespondencji ze źródłami płatności. Właśnie tu<br />

narzędzia komputerowe są niezwykle pomocne bo są zdolne obsługiwać funkcjonalność<br />

<strong>zarządzania</strong> płynnością finansową. Niezbędne jest jednak tworzenie długoterminowych planów<br />

przepływów pieniężnych, a więc planów uwzględniających realizację założeń strategicznego<br />

rozwoju uczelni. Nie jest to jednak działanie powszechne.<br />

3. Zarządzanie kapitałem i planowanie finansowe w uczelniach publicznych.<br />

Każda uczelnia prowadząc działalność w oparciu o plan rozwoju całej uczelni oraz<br />

poszczególnych jej jednostek, winna opierać się na planie finansowym, przewidującym przyszłe<br />

przychody i koszty oraz wskazującym źródła sfinansowania planowanych inwestycji.<br />

Zarządzanie kapitałem w uczelni publicznej jest ograniczone z uwagi na narzucone<br />

odrębnymi regulacjami, źródła zwiększania funduszu zasadniczego i tytuły jego zmniejszenia.<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

218