Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

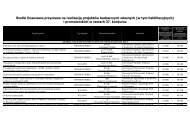

i niematerialnymi), z uwzględnieniem możliwości zamiany składników majątku (planowanego<br />

upłynniania określonych aktywów w celu nabycia/ sfinansowania innych preferowanych).<br />

Zarządzanie finansami uczelni powinno być wspomagane dostępnymi narzędziami<br />

informatycznymi, stanowiącymi zasadnicze wsparcie procesów decyzyjnych w obszarze finansów<br />

uczelni. Uczelnie stosujące takie zintegrowane systemy informatyczne klasy ERP popierają ich<br />

przydatność i postulują rozszerzenie zakresu ich oddziaływania;<br />

Punktem wyjściowym i istotnym dla funkcjonowania uczelni w warunkach zbliżonych do<br />

biznesowych jest dobór optymalnej struktury <strong>zarządzania</strong> finansami uczelni. W polskich uczelniach<br />

zarządzanie finansami ustawowo jest skoncentrowane, podobnie jak w uczelniach amerykańskich<br />

i wielu europejskich, można wówczas zapewnić odpowiedzialność za tak ważne elementy<br />

<strong>zarządzania</strong> finansami jak: płynność finansowa, identyfikowanie źródeł płatności, badanie<br />

efektywności działania uczelni, itp. Osoba na to stanowisko musi być dobrana szczególnie<br />

starannie. Generalnie, w procesie <strong>zarządzania</strong> finansami istotnym staje się dobór profesjonalnej<br />

kadry, co może być realizowane poprzez konkursowy tryb rekrutacji oraz szkolenia i rozwój kadr.<br />

Zarządzanie ryzykiem<br />

Uczelnie publiczne obowiązuje wymóg - wynikający z ustawy o finansach publicznych -<br />

zakazujący szkołom wyższym wchodzenia w przedsięwzięcia, które co do zasady swojego<br />

działania opierają się na ryzyku. Tak więc, uczelnie nie mogą np. inwestować na rynku<br />

kapitałowym czy wchodzić kapitałowo w projekty biznesowe, które zagrażają przepadkiem<br />

środków publicznych.<br />

Jednakże nawet bez angażowania się w ryzykowne przedsięwzięcia, ryzyko jest<br />

nieodłącznym elementem każdej aktywności. Obszarów ryzyka w uczelni publicznej jest wiele,<br />

poczynając od podstawowej działalności dydaktycznej, kończąc na przedsięwzięciach<br />

biznesowych. Czasami wystarczy źle spisana umowa czy nie ubezpieczenie składnika majątku<br />

i straty dla uczelni są istotne. Nowym obszarem ryzyka jest cała sfera projektów realizowanych ze<br />

środków unijnych.<br />

Należy bardzo mocno podkreślić, że podstawowym ryzykiem jest niezrealizowanie celów<br />

wyznaczonych przez uczelnię pomimo zaangażowania środków publicznych.<br />

Wszystko to przemawia za koniecznością identyfikacji ryzyk oraz opracowania polityki<br />

<strong>zarządzania</strong> ryzykiem m. in. poprzez działania prewencyjne i procedury uszczelniające ryzyko.<br />

Cały proces <strong>zarządzania</strong> ryzykiem powinien obejmować kilka etapów, tworząc system<br />

zwiększający prawdopodobieństwo osiągnięcia celów i realizacji zadań. Proces ten powinien być<br />

dokumentowany i odwoływać się do wzorca – polityki <strong>zarządzania</strong> ryzykiem.<br />

Zarządzanie systemami informacyjnymi<br />

W ramach niniejszego modułu przeanalizowano zagadnienie zapewnienia narzędzi<br />

informatycznych dla Zintegrowanego Systemu Zarządzania oraz przepływu danych między<br />

Uczelnią a Ministerstwem. System informatyczny do <strong>zarządzania</strong> uczelnią musi uwzględniać<br />

(w aspekcie funkcjonalnym) obowiązujące w <strong>Polsce</strong> przepisy prawne, stad też pierwszą część<br />

modułu poświęcono analizie uwarunkowań prawnych, które mogą dotyczyć wymaganej<br />

funkcjonalności systemu informatycznego. Zwrócono tutaj szczególną uwagę na specyfikę sektora<br />

uczelni wyższych. Następnie, w drugiej części przeanalizowano doświadczenia zagranicznych<br />

instytucji edukacyjnych w zakresie informatyzacji. Przedmiotem badań był zarówno zakres<br />

wdrożeń systemów informatycznych, jak i poszczególne, najbardziej popularne na uczelniach<br />

wyższych produkty informatyczne. Analiza wykazała, że wiodące uczelnie wdrażają zintegrowane<br />

systemy klasy ERP (ang. Enterprise Resource Planning), aby wesprzeć operacyjne zarządzanie<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

15