Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

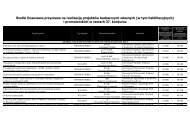

Tabela 15. Przykładowy układ budżetu operacyjnego dla nieruchomości:<br />

Lp. Pozycja Plan Wykonanie Odchylenie<br />

Odchylenie w<br />

%<br />

I. Przychody<br />

Przychód z tytułu opłaty eksploatacyjnej<br />

Przychód z tytułu czynszu najmu<br />

Przychód z tytułu opłaty parkingowej<br />

Inne przychody<br />

II. Całkowity przychód<br />

III. Straty w płatach ekspolatacyjnych i<br />

IV.<br />

pustostany<br />

Przychód efektywny brutto (II – III)<br />

V. Koszty operacyjne<br />

Koszty <strong>zarządzania</strong><br />

Energia elektryczna<br />

Woda i odprowadzanie ścieków<br />

Wywóz śmieci<br />

Ogrzewanie<br />

Ochrona obiektu<br />

Utrzymanie czystości<br />

Konserwacja dźwigów<br />

Obsługa techniczna i naprawy<br />

Opłata z tytułu użytkowania wieczystego<br />

Podatek od nieruchomości<br />

Ubezpieczenie budynku<br />

Inne koszty<br />

VI. Dochód operacyjny netto (IV – V)<br />

Budżet kapitałowy (remontowy) jest przygotowywany przed dokonaniem dużych napraw,<br />

modernizacji, itp.. Określa roczne wielkości wydatków na remonty kapitalne i rezerwy na ten cel<br />

(udział w funduszu remontowym uczelni, kredyty, subwencje i dotacje itp.). Wymaga określenia:<br />

− potrzeb remontowych,<br />

− zakresu wykonywanych prac,<br />

− czasu trwania prac remontowych,<br />

− wysokości kosztów prac remontowych,<br />

− sposobu finansowania prac remontowych.<br />

Budżet długoterminowy jest przygotowywany, gdy uczelnia rozważa możliwość sprzedania<br />

obiektu, zwykle jest on opracowywany na okres kilkuletni (max. 5 lat).<br />

Budżet pro forma ustalany jest dla projektowanych inwestycji w nieruchomości lub nowych<br />

budynków.<br />

Ponadto w tej części opracowania należy uwzględnić:<br />

− możliwości zmniejszenia kosztów , np. poprzez negocjacje umów z dostawcami czy<br />

wprowadzenie nowych technologii (wymiana okien, montaż podzielników ciepła, modernizacja<br />

instalacji grzewczej , wprowadzenie energooszczędnych źródeł światła, automatyzację funkcji<br />

dozoru - likwidacja nocnych portierni itp)<br />

− potencjalne źródła finansowania - należy wskazać z jakich środków finansowana jest<br />

działalność nieruchomości. Czy są to użytkownicy dokonujący wpłat zaliczek na poczet<br />

kosztów utrzymania, czy może nieruchomość sama generuje dochód i z niego pokrywane są<br />

częściowo koszty albo występuje finansowanie zewnętrzne w postaci dotacji czy kredytu.<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

205