Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

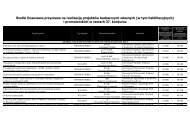

i gwarancji, których wartość nominalna należna do zapłaty w dniu wymagalności, wyrażona<br />

w złotych, nie została ustalona w dniu zawierania transakcji (zob. art. 91 ust. 3 u.f.p.) 131 .<br />

Proponowane zmiany prawa<br />

W uchwalonej przez Sejm ustawie o zmianie ustawy - Prawo o szkolnictwie wyższym,<br />

ustawy o stopniach naukowych i tytule naukowym oraz o stopniach i tytule w zakresie sztuki oraz<br />

niektórych innych ustaw wprowadzono zapisy, które zmieniają zarządzanie finansami<br />

w uczelniach publicznych w następujących kwestiach:<br />

1) tworzenia oraz zmian stanu funduszy;<br />

2) rozliczeń, w tym ewidencji kosztów, biorąc pod uwagę:<br />

a) rozliczanie kosztów według rodzajów działalności, z wyodrębnieniem finansowania z dotacji<br />

z budżetu państwa oraz z przychodów własnych,<br />

b) w ramach działalności dydaktycznej rozliczanie kosztów w podziale na koszty kształcenia<br />

na studiach stacjonarnych i studiach niestacjonarnych;<br />

3) sposobu dostosowania dotychczasowych zasad gospodarki finansowej szkół wyższych do<br />

postanowień ustawy;<br />

4) komercjalizacji wyników badań naukowych i prac rozwojowych z możliwością tworzenia spółek<br />

kapitałowych;<br />

5) obligatoryjności tworzenia regulaminów <strong>zarządzania</strong> prawami własności intelektualnej oraz<br />

zasad komercjalizacji wyników badan naukowych i prac rozwojowych;<br />

6) programów naprawczych prowadzących do uzyskania równowagi finansowej, uwzględniając<br />

poziom zadłużenia i specyfikę uczelni.<br />

Najważniejsze konsekwencje proponowanych zmian prawnych<br />

1. Konieczność prowadzenia oddzielnej ewidencji kosztów z wyodrębnieniem<br />

finansowania z dotacji z budżetu państwa i z przychodów własnych oraz w podziale na<br />

studia stacjonarne i niestacjonarne (art. 105 oraz art. 92.2), z poniższymi konsekwencjami:<br />

prowadzenie rozłącznej ewidencji wpływów i wydatków dokonywanych wyłącznie z dotacji-<br />

co będzie warunkiem wydzielania środków nie podlegających lokowaniu-a także<br />

prowadzenie wydzielonej ewidencji kosztów studiów niestacjonarnych, będzie pociągać<br />

konieczność wysokich nakładów pracy (generujących dodatkowe koszty), a także<br />

dokonania zmian w zakresie ustawowego określenia czasu pracy nauczycieli<br />

akademickich według poszczególnych rodzajów działalności oraz wprowadzenia zmian<br />

w terminach wypłat wynagrodzeń. Powinny one być rozliczane kartami czasu pracy,<br />

podobnie jak ma to miejsce w projektach unijnych i być wypłacane z dołu a nie jak<br />

dotychczas z góry.<br />

2. Obowiązek (a nie możliwość) utworzenia spółki uczelnianej dla obejmowania<br />

udziałów z tytułu komercjalizacji wiedzy.<br />

3. W związku z tym, że w nowelizowanej ustawie nie znalazły się zapisy działające na<br />

zasadzie lex specialis, środki dotacyjne mogą być przechowywane w bankach<br />

komercyjnych obsługujących uczelnie jedynie na rachunkach bieżących (z niższym<br />

oprocentowaniem) a nie terminowych. Pozostaje m.in. do rozstrzygnięcia kwestia, jak<br />

należy postępować w przypadku gdy dotacja nie wpłynie w umownych terminach<br />

regulowania zobowiązań z tytułu ponoszenia pokrywanych z dotacji kosztów.<br />

131 Analiza porównawcza modeli <strong>zarządzania</strong> finansami w polskich uczelniach na tle modeli zagranicznych, Umowa nr<br />

25/DS/2010 zawarta w Warszawie w dniu 5 marca 2010 r<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

208