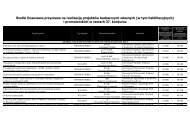

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

Raport końcowy Modele zarządzania uczelniami w Polsce

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Modele</strong> <strong>zarządzania</strong> <strong>uczelniami</strong> w <strong>Polsce</strong><br />

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego<br />

kosztów (MPK). Wiąże się z tym ściśle potrzeba wdrażania kontrolingu, tj. bieżącego<br />

monitorowania kosztów i przychodów oraz prowadzenia analizy ich odchyleń od planu.<br />

4. Warunkiem podstawowym funkcjonowania każdej uczelni w sposób niezakłócony jest<br />

utrzymywanie płynności finansowej, co wymaga dodatkowo <strong>zarządzania</strong> kapitałem<br />

pieniężnym, a także należnościami i zobowiązaniami. Koniecznym zatem staje się<br />

planowanie przepływów pieniężnych w rozbiciu na obszary aktywności, źródła ich<br />

finansowania oraz odcinki czasu. W szczególności nabiera to znaczenia w kontekście<br />

realizowanych dużych wieloletnich projektów unijnych, wymagających kredytowania<br />

pomostowego.<br />

5. Strategia rozwoju każdej uczelni, zarówno rozwoju infrastrukturalnego, jak również<br />

jakościowego w sferze dydaktyki oraz badań naukowych, w tym w szczególności w obszarze<br />

transferu technologii, musi być oparta o analizę możliwości finansowej uczelni. Musi ona<br />

posiadać kapitał pracujący, tj. nadwyżkę aktywów obrotowych ponad zobowiązaniami<br />

bieżącymi. Oznacza to z jednej strony konieczność mocnego wpisywania się bieżących<br />

działań w przedsięwzięcia rozwojowe, a z drugiej strony potrzebę planowania cash flow<br />

w ujęciu wieloletnim. Oznacza to również wymóg <strong>zarządzania</strong> wszystkimi aktywami<br />

uczelni, materialnymi i niematerialnymi, z uwzględnieniem możliwości zamiany<br />

składników majątku, tj. planowanego upłynniania określonych aktywów w celu nabycia/<br />

sfinansowania innych preferowanych.<br />

6. Wszystkie elementy <strong>zarządzania</strong> finansami istotnie wspierają zintegrowane systemy<br />

informatyczne. Należy dążyć do wdrażania wielomodułowych programów komputerowych,<br />

dostosowanych do potrzeb i specyfiki uczelni.<br />

7. Niezależnie od wprowadzonych narzędzi kontrolingowych, uczelnie powinny dokonywać przy<br />

użyciu analizy wskaźnikowej okresowych ocen zagrożeń finansowych, w tym zagrożenia<br />

niewypłacalnością(przynajmniej w okresach rocznych, np. przy okazji sporządzania<br />

sprawozdań finansowych). Proponowany zestaw wskaźników monitorujących zawiera zał. 2.<br />

8. Uczelnie muszą prowadzić skuteczną politykę <strong>zarządzania</strong> ryzykiem. Doświadczenie<br />

pokazuje, że w uczelniach zarządzanych bez uwzględniania elementów ryzyka, dużo częściej<br />

dochodzi do nie zrealizowania celów i poniesienia strat finansowych.<br />

9. Istotnym staje się wybór optymalnej struktury <strong>zarządzania</strong> finansami uczelni oraz dobór<br />

osób odpowiedzialnych za operacyjne działania w sferze finansów, w szczególności w<br />

obszarze zadań wyżej rekomendowanych. W szczególności dużą rolę i odpowiedzialność<br />

przypisują w tym względzie ustawy: prawo o szkolnictwie wyższym i ustawa o finansach<br />

publicznych, kwestorowi, który oprócz tradycyjnej funkcji głównego księgowego realizuje<br />

również zadania przypisywane dyrektorowi finansowemu, np. związane z utrzymywaniem<br />

płynności czy przypisywaniem źródeł płatności (w niektórych uczelniach europejskich, np. we<br />

Francji, kwestor otrzymuje dwie nominacje; na głównego księgowego uczelni i na dyrektora<br />

finansowego). Oznacza to automatycznie konieczność bardzo starannego doboru osób<br />

przewidzianych na to stanowisko a także inne kierownicze stanowiska w pionie finansów, pod<br />

względem posiadanej wiedzy, uprawnień i kompetencji oraz doświadczeń menadżerskich.<br />

10. Katalog przeprowadzanych w uczelniach operacji gospodarczych i finansowych wymusza<br />

potrzebę wprowadzenia modelu organizacji i <strong>zarządzania</strong> finansami, analogicznego do<br />

stosowanego w sektorze prywatnym.<br />

Centrum Badań nad Szkolnictwem Wyższym Uniwersytetu Jagiellońskiego<br />

31-007 Kraków, ul. Gołębia 24<br />

217