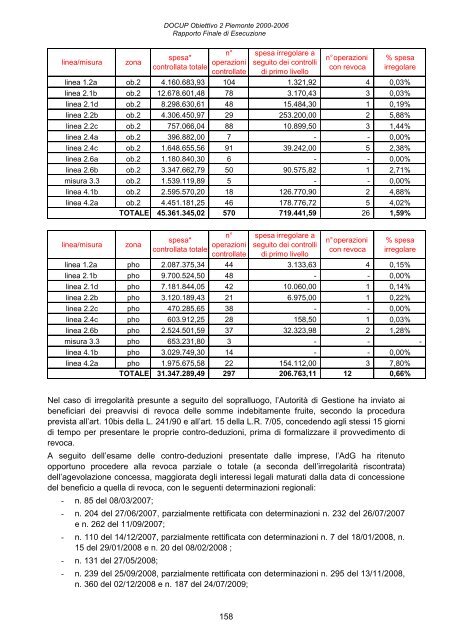

DOCUP Obiettivo 2 <strong>Piemonte</strong> 2000-2006<strong>Rapporto</strong> Finale <strong>di</strong> Esecuzionelinea/misurazonaspesa*controllata totalen°operazionicontrollatespesa irregolare aseguito dei controlli<strong>di</strong> primo livellon° operazionicon revoca% spesairregolarelinea 1.2a ob.2 4.160.683,93 104 1.321,92 4 0,03%linea 2.1b ob.2 12.678.601,48 78 3.170,43 3 0,03%linea 2.1d ob.2 8.298.630,61 48 15.484,30 1 0,19%linea 2.2b ob.2 4.306.450,97 29 253.200,00 2 5,88%linea 2.2c ob.2 757.066,04 88 10.899,50 3 1,44%linea 2.4a ob.2 396.882,00 7 - - 0,00%linea 2.4c ob.2 1.648.655,56 91 39.242,00 5 2,38%linea 2.6a ob.2 1.180.840,30 6 - - 0,00%linea 2.6b ob.2 3.347.662,79 50 90.575,82 1 2,71%misura 3.3 ob.2 1.539.119,89 5 - - 0,00%linea 4.1b ob.2 2.595.570,20 18 126.770,90 2 4,88%linea 4.2a ob.2 4.451.181,25 46 178.776,72 5 4,02%TOTALE 45.361.345,02 570 719.441,59 26 1,59%linea/misurazonaspesa*controllata totalen°operazionicontrollatespesa irregolare aseguito dei controlli<strong>di</strong> primo livellon° operazionicon revoca% spesairregolarelinea 1.2a pho 2.087.375,34 44 3.133,63 4 0,15%linea 2.1b pho 9.700.524,50 48 - - 0,00%linea 2.1d pho 7.181.844,05 42 10.060,00 1 0,14%linea 2.2b pho 3.120.189,43 21 6.975,00 1 0,22%linea 2.2c pho 470.285,65 38 - - 0,00%linea 2.4c pho 603.912,25 28 158,50 1 0,03%linea 2.6b pho 2.524.501,59 37 32.323,98 2 1,28%misura 3.3 pho 653.231,80 3 - - -linea 4.1b pho 3.029.749,30 14 - - 0,00%linea 4.2a pho 1.975.675,58 22 154.112,00 3 7,80%TOTALE 31.347.289,49 297 206.763,11 12 0,66%Nel caso <strong>di</strong> irregolarità presunte a seguito del sopralluogo, l’Autorità <strong>di</strong> Gestione ha inviato aibeneficiari dei preavvisi <strong>di</strong> revoca delle somme indebitamente fruite, secondo la proceduraprevista all’art. 10bis della L. 241/90 e all’art. 15 della L.R. 7/05, concedendo agli stessi 15 giorni<strong>di</strong> tempo per presentare le proprie contro-deduzioni, prima <strong>di</strong> formalizzare il provve<strong>di</strong>mento <strong>di</strong>revoca.A seguito dell’esame delle contro-deduzioni presentate dalle imprese, l’AdG ha ritenutoopportuno procedere alla revoca parziale o totale (a seconda dell’irregolarità riscontrata)dell’agevolazione concessa, maggiorata degli interessi legali maturati dalla data <strong>di</strong> concessionedel beneficio a quella <strong>di</strong> revoca, con le seguenti determinazioni regionali:- n. 85 del 08/03/2007;- n. 204 del 27/06/2007, parzialmente rettificata con determinazioni n. 232 del 26/07/2007e n. 262 del 11/09/2007;- n. 110 del 14/12/2007, parzialmente rettificata con determinazioni n. 7 del 18/01/2008, n.15 del 29/01/2008 e n. 20 del 08/02/2008 ;- n. 131 del 27/05/2008;- n. 239 del 25/09/2008, parzialmente rettificata con determinazioni n. 295 del 13/11/2008,n. 360 del 02/12/2008 e n. 187 del 24/07/2009;158

DOCUP Obiettivo 2 <strong>Piemonte</strong> 2000-2006<strong>Rapporto</strong> Finale <strong>di</strong> Esecuzione- n. 368 del 12/12/2008;- n. 66 del 31/03/2009, parzialmente rettificata con determinazione n. 110 del 26/05/2009;- n. 94 del 23/04/2009;- n. 111 del 26/05/2009;- n. 186 del 24/07/2009, parzialmente rettificata con determinazioni n. 220 del 08/09/2009e n. 377 del 15/12/2009;- n. 251 del 05/10/2009.Si precisa che, nei casi in cui il recupero delle somme revocate non sia avvenuto nei tempistabiliti (generalmente entro 30 giorni dal ricevimento della notifica <strong>di</strong> revoca inviata con letteraRaccomandata R/R), l’AdG ha proceduto al recupero coatto me<strong>di</strong>ante iscrizione a ruolo dellepredette somme. La medesima procedura è stata utilizzata nei casi <strong>di</strong> mancato recupero per lerevoche notificate dall’organismo interme<strong>di</strong>o a seguito del controllo documentale.Tenuto conto dell’overbooking maturato nel corso dell’implementazione del programma e delconseguente overspen<strong>di</strong>ng presente sulle linee d’intervento/misure rivolte alle PMI, l’AdG haritenuto opportuno non inserire, nella certificazione <strong>finale</strong> delle spese, tutte le somme revocate aseguito dei controlli <strong>di</strong> primo livello, sia documentali, sia in loco, per le quali non è ancora statoperfezionato il recupero.A seguito dei controlli in loco, si è provveduto a segnalare alla Procura della Repubblica (c/oTribunale <strong>di</strong> Torino) e al Comando Regionale <strong>Piemonte</strong> della Guar<strong>di</strong>a <strong>di</strong> Finanza i casi <strong>di</strong> falseperizie asseverate riscontrate; è stato trasmesso, inoltre, all’Ufficio Antiriciclaggio competentel’elenco dei pagamenti in contanti <strong>di</strong> importo superiore a 12.500 € in apparente violazione dellanormativa vigente antiriciclaggio (art. 1, d.l. 143/1991 convertito in l. 197/1991), per le opportuneverifiche del caso.Si evidenzia, inoltre, che nel corso del periodo <strong>di</strong> programmazione 2000/2006, la Guar<strong>di</strong>a <strong>di</strong>Finanza ha provveduto a segnalare all’AdG sessanta casi <strong>di</strong> imprese beneficiarie <strong>di</strong>finanziamenti comunitari, per le quali ha accertato irregolarità gravi relative a ottantaduepratiche. L’AdG ha provveduto tempestivamente, per mezzo dell’organismo interme<strong>di</strong>oFinpiemonte S.p.a., a revocare le agevolazioni concesse alle imprese segnalate e a procedereal recupero delle suddette somme, con conseguente decertificazione delle spese ren<strong>di</strong>contatenelle precedenti domande <strong>di</strong> pagamento. Analogamente, l’AdG ha segnalato alla Guar<strong>di</strong>a <strong>di</strong>Finanza i casi <strong>di</strong> non reperibilità delle imprese beneficiarie estratte nel campione delle operazionida verificare in loco e i casi <strong>di</strong> sospetta frode. La Guar<strong>di</strong>a <strong>di</strong> Finanza ha effettuato i necessariaccertamenti sulle imprese segnalate e, nei casi in cui ha riscontrato delle irregolarità, ne hatrasmesso gli esiti all’AdG, affinché potessero essere adottati gli opportuni provve<strong>di</strong>menti <strong>di</strong>revoca.L’AdG, con il supporto dell’Assistenza Tecnica e del CSI <strong>Piemonte</strong>, ha inoltre effettuato unmonitoraggio trimestrale su tutti i progetti ammessi a valere sulle linee d’intervento rivolte allePMI gestite da Finpiemonte S.p.a., allo scopo <strong>di</strong> accertare eventuali casi <strong>di</strong> fallimento,liquidazione volontaria, scioglimento, cessazione, ammissione al concordato preventivo deibeneficiari delle suddette linee d’intervento entro cinque anni dalla data <strong>di</strong> concessionedell’agevolazione, verificando dunque il rispetto dell’art. 30, par. 4b del Reg. (CE) n. 1260/99.Il controllo è stato eseguito incrociando le informazioni anagrafiche dei soggetti beneficiari delDOCUP Ob. 2 2000/2006 con quelle esistenti sulla base dati regionale delle Anagrafiche delleAttività Produttive, alimentata quoti<strong>di</strong>anamente dagli archivi ARIS <strong>di</strong> Infocamere (cfr. § 2.4).L’esito del controllo è stato perio<strong>di</strong>camente trasmesso ai funzionari regionali <strong>di</strong> competenza e159