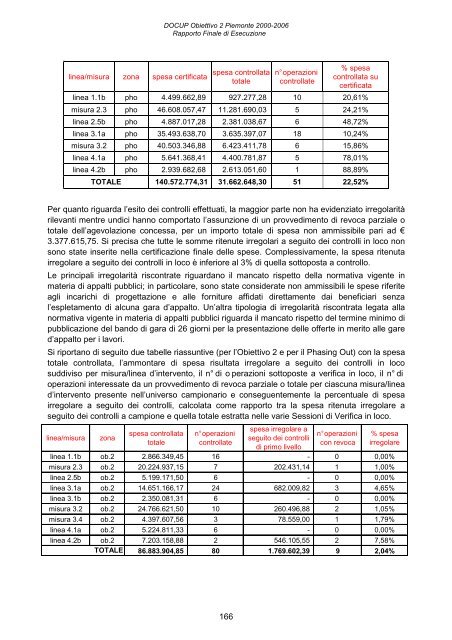

DOCUP Obiettivo 2 <strong>Piemonte</strong> 2000-2006<strong>Rapporto</strong> Finale <strong>di</strong> Esecuzionelinea/misura zona spesa certificataspesa controllatatotalen° operazionicontrollate% spesacontrollata sucertificatalinea 1.1b pho 4.499.662,89 927.277,28 10 20,61%misura 2.3 pho 46.608.057,47 11.281.690,03 5 24,21%linea 2.5b pho 4.887.017,28 2.381.038,67 6 48,72%linea 3.1a pho 35.493.638,70 3.635.397,07 18 10,24%misura 3.2 pho 40.503.346,88 6.423.411,78 6 15,86%linea 4.1a pho 5.641.368,41 4.400.781,87 5 78,01%linea 4.2b pho 2.939.682,68 2.613.051,60 1 88,89%TOTALE 140.572.774,31 31.662.648,30 51 22,52%Per quanto riguarda l’esito dei controlli effettuati, la maggior parte non ha evidenziato irregolaritàrilevanti mentre un<strong>di</strong>ci hanno comportato l’assunzione <strong>di</strong> un provve<strong>di</strong>mento <strong>di</strong> revoca parziale ototale dell’agevolazione concessa, per un importo totale <strong>di</strong> spesa non ammissibile pari ad €3.377.615,75. Si precisa che tutte le somme ritenute irregolari a seguito dei controlli in loco nonsono state inserite nella certificazione <strong>finale</strong> delle spese. Complessivamente, la spesa ritenutairregolare a seguito dei controlli in loco è inferiore al 3% <strong>di</strong> quella sottoposta a controllo.Le principali irregolarità riscontrate riguardano il mancato rispetto della normativa vigente inmateria <strong>di</strong> appalti pubblici; in particolare, sono state considerate non ammissibili le spese riferiteagli incarichi <strong>di</strong> progettazione e alle forniture affidati <strong>di</strong>rettamente dai beneficiari senzal’espletamento <strong>di</strong> alcuna gara d’appalto. Un’altra tipologia <strong>di</strong> irregolarità riscontrata legata allanormativa vigente in materia <strong>di</strong> appalti pubblici riguarda il mancato rispetto del termine minimo <strong>di</strong>pubblicazione del bando <strong>di</strong> gara <strong>di</strong> 26 giorni per la presentazione delle offerte in merito alle gared’appalto per i lavori.Si riportano <strong>di</strong> seguito due tabelle riassuntive (per l’Obiettivo 2 e per il Phasing Out) con la spesatotale controllata, l’ammontare <strong>di</strong> spesa risultata irregolare a seguito dei controlli in locosud<strong>di</strong>viso per misura/linea d’intervento, il n° <strong>di</strong> o perazioni sottoposte a verifica in loco, il n° <strong>di</strong>operazioni interessate da un provve<strong>di</strong>mento <strong>di</strong> revoca parziale o totale per ciascuna misura/linead’intervento presente nell’universo campionario e conseguentemente la percentuale <strong>di</strong> spesairregolare a seguito dei controlli, calcolata come rapporto tra la spesa ritenuta irregolare aseguito dei controlli a campione e quella totale estratta nelle varie Sessioni <strong>di</strong> Verifica in loco.linea/misurazonaspesa controllatatotalen° operazionicontrollatespesa irregolare aseguito dei controlli<strong>di</strong> primo livellon° operazionicon revoca% spesairregolarelinea 1.1b ob.2 2.866.349,45 16 - 0 0,00%misura 2.3 ob.2 20.224.937,15 7 202.431,14 1 1,00%linea 2.5b ob.2 5.199.171,50 6 - 0 0,00%linea 3.1a ob.2 14.651.166,17 24 682.009,82 3 4,65%linea 3.1b ob.2 2.350.081,31 6 - 0 0,00%misura 3.2 ob.2 24.766.621,50 10 260.496,88 2 1,05%misura 3.4 ob.2 4.397.607,56 3 78.559,00 1 1,79%linea 4.1a ob.2 5.224.811,33 6 - 0 0,00%linea 4.2b ob.2 7.203.158,88 2 546.105,55 2 7,58%TOTALE 86.883.904,85 80 1.769.602,39 9 2,04%166

DOCUP Obiettivo 2 <strong>Piemonte</strong> 2000-2006<strong>Rapporto</strong> Finale <strong>di</strong> Esecuzionelinea/misurazonaspesa controllatatotalen° operazionicontrollatespesa irregolare aseguito dei controlli<strong>di</strong> primo livellon° operazionicon revoca% spesairregolarelinea 1.1b pho 913.200,00 10 - 0 0,00%misura 2.3 pho 11.281.690,03 5 959.603,12 2 8,51%linea 2.5b pho 2.381.038,67 6 - 0 0,00%linea 3.1a pho 3.635.397,07 18 648.410,24 1 17,84%misura 3.2 pho 6.423.411,78 6 - 0 0,00%linea 4.1a pho 4.400.781,87 5 - 0 0,00%linea 4.2b pho 2.613.051,60 1 - 0 0,00%TOTALE 31.648.571,02 51 1.608.013,36 3 5,08%Si ritiene opportuno precisare che, per quanto riguarda la linea d’intervento 4.2b “Realizzazione<strong>di</strong> infrastrutture territoriali per lo sviluppo impren<strong>di</strong>toriale”, zona obiettivo 2, il controllo in locodell’AdG ha riguardato due incubatori d’impresa su tre che sono stati complessivamentefinanziati nell’ambito della medesima linea d’intervento. Il terzo incubatore non è stato controllatoin loco dalle strutture regionali dell’AdG poiché è stato verificato dal controllo <strong>di</strong> II livello, il qualenon ha riscontrato alcuna irregolarità. Si può dunque affermare che l’intera linea d’intervento siastata controllata sia a livello documentale, sia in loco e che pertanto la spesa totale certificata, alnetto <strong>di</strong> quella ritenuta irregolare (pari ad € 546.105,55), che è stata esclusa dalla certificazione<strong>finale</strong> <strong>di</strong> spesa, sia perfettamente coerente con le <strong>di</strong>sposizioni comunitarie e nazionali.In relazione alla misura 2.3 “Completamento e sviluppo <strong>di</strong> strutture inse<strong>di</strong>ative per il sistemaeconomico”, si ritiene opportuno considerare anche gli esiti dei controlli <strong>di</strong> II livello, che hannoriguardato ulteriori 5 progetti, <strong>di</strong> cui 3 in zona Ob.2 e 2 in zona phasing out, per una spesacomplessiva controllata <strong>di</strong> € 16.823.864,25 e che non hanno riscontrato alcuna irregolarità. Laspesa complessiva controllata, dunque, ammonta ad € 48.330.491,43 (che corrisponde al 33%della spesa certificata sulla misura in questione), <strong>di</strong> cui € 28.454.900,45 in zona Ob.2 ed €19.875.590,98 in zona phasing out, con una percentuale <strong>di</strong> irregolarità del 0,71% in zona Ob.2 edel 4,83% in zona Phasing out.Per quanto riguarda l’elevata percentuale <strong>di</strong> irregolarità riscontrata sulla linea d’intervento 3.1a“Progetti <strong>di</strong> sviluppo socio-economico <strong>di</strong> area”, zona phasing out, va precisato che questa èdeterminata da un solo caso <strong>di</strong> irregolarità riscontrato su <strong>di</strong>ciotto controlli in loco effettuati. Aseguito <strong>di</strong> tale controllo, l’AdG ha ritenuto opportuno non inserire nella certificazione <strong>finale</strong> ilprogetto campionato, poiché non perfettamente coerente rispetto a quanto <strong>di</strong>sposto dallanormativa comunitaria in materia <strong>di</strong> appalti. L’intera spesa, pertanto è stata esclusa dallacertificazione <strong>finale</strong>.CONTROLLI DI II LIVELLO 145Come già in<strong>di</strong>cato nei vari Rapporti Annuali <strong>di</strong> Esecuzione, la Giunta Regionale ha attribuito lacompetenza del controllo <strong>di</strong> secondo livello 146 alla Struttura Organizzativa Speciale Controllo <strong>di</strong>Gestione.Tale Struttura è in<strong>di</strong>pendente dalle Autorità <strong>di</strong> Gestione e <strong>di</strong> Pagamento ed è coa<strong>di</strong>uvata,nell’attività <strong>di</strong> verifica, da un soggetto esterno – Società Reconta Ernst & Young - in<strong>di</strong>viduatotramite bando <strong>di</strong> evidenza pubblica – contratto rep. 8655 in data 28/11/03.145146Contributo <strong>di</strong>retto della struttura regionale “controllo <strong>di</strong> gestione”.Riguardante le operazioni da porre in essere in applicazione del capo IV, artt. 10, 11, 12, 13 e 14 – controlli perio<strong>di</strong>ci concadenza annuale sulle forme d'intervento riguardanti un campione rappresentativo <strong>di</strong> operazioni corrispondenti ad almeno il 5%della spesa totale ammissibile – e del capo V, artt. 15, 16, 17 – attività <strong>di</strong> rilascio degli attestati.167