Kommunale Wertschöpfung durch Erneuerbare Energien

Kommunale Wertschöpfung durch Erneuerbare Energien

Kommunale Wertschöpfung durch Erneuerbare Energien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

KOMMUNALE WERTSCHÖPFUNG DURCH ERNEUERBARE ENERGIEN | 163<br />

schinenbau, Elektrotechnik und Mess-, Steuer- und Regelungstechnik gebildet. Die Durchschnittswerte<br />

der jeweiligen Branchenrentabilitäten für diese Zweige liegen bei (jeweils Vor- und Nach-<br />

Steuer-Wert) 5,1 % bzw. 3,8 % (Deutsche Bundesbank 2009b).<br />

Die Personalkosten der Betreibergesellschaft werden in der Gewinnbetrachtung ausgeklammert,<br />

weil diese nur Beschäftigungskosten der Betreibergesellschaft darstellen und somit keine Gewinne<br />

erzeugen.<br />

Die Finanzierung der Ethanolanlage findet zu 50 % über Fremdkapital statt. Der Zinssatz beträgt<br />

6 % und die Laufzeit 14 Jahre. Die <strong>durch</strong>schnittliche Restschuld beträgt 7.692.261 €, was 389<br />

€/1.000 l entspricht. Die Marge der Banken von 1,7 % entspricht 7 €/1.000 l.<br />

Die Finanzierung der Schlempentrocknungsanlage wird ebenfalls zu 50 % <strong>durch</strong> Fremdkapital<br />

bestritten. Die Kreditkonditionen sind dieselben wie bei der Ethanolanlage. Die <strong>durch</strong>schnittliche<br />

Restschuld beträgt 1.837.947 €, was 93 €/1.000 l entspricht. Bezogen auf den Liter produzierten<br />

Öls entsteht eine Bankmarge von 1 €/1.000 l.<br />

Für den Gewinn der Betreibergesellschaft wird das während Herstellungsprozesses entstehende<br />

Nebenprodukt Trockenschlempe berücksichtigt, welche weiterverkauft werden kann und da<strong>durch</strong><br />

Einnahmen erbringt. Die betrachtete Anlage produziert 0,08 t Schlempe pro Hektoliter produzierten<br />

Ethanols. Im Jahr entstehen so 15.840 t Schlempe. Eine Tonne Schlempe wird mit 90 € vergütet.<br />

Die jährlichen Einnahmen aus dem Schlempenverkauf haben einen Betrag von 1.425.600 €, was<br />

72 €/l produzierten Ethanols entspricht (Gangl 2004).<br />

Der Vor-Steuer-Gewinn des Betreibers wird auf 8,6 % des Umsatzes geschätzt, was den <strong>durch</strong>schnittlichen<br />

Umsatzrenditen der Herstellung chemischer Erzeugnisse entspricht (Deutsche Bundesbank<br />

2009b). Abzüglich des so errechneten Gewinns von 6 €/1.000 l bleiben Einnahmen <strong>durch</strong><br />

den Schlempenverkauf von 66 €/1.000 l, welche, subtrahiert von den gesamten Herstellungskosten<br />

von 758 €/1.000 l, die Kosten der Ethanolherstellung von 692 €/1.000 l ergeben. Bei einer Umsatzrendite<br />

von 8,6 % muss der Preis ab Ölmühle 758 €/1.000 l betragen, um Gewinne von 65<br />

€/1.000 l zu erzeugen.<br />

Die Gewinne der Betreiber sind folglich die Summe der Gewinne aus dem Verkauf des Presskuchens<br />

und des Öls in Höhe von 71 €/1.000 l. Die Betreibergesellschaften sind zur Hälfte Personen-<br />

und zur Hälfte Kapitalgesellschaften. Der Gewinn des bestimmt sich aus der Aufteilung der Handelsmarge<br />

von 20 €/l (Sorge 2010). Als Bestandteile der Marge werden Personalaufwand, übrige<br />

Kosten und der Vor-Steuer-Gewinn betrachtet, welche 41 %, 48 % und 11 % ausmachen. Somit<br />

beträgt der Vor-Steuer-Gewinn des Handels 2 €/l.<br />

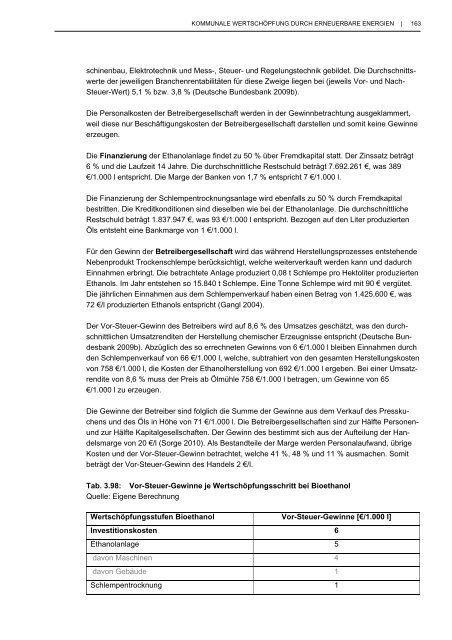

Tab. 3.98: Vor-Steuer-Gewinne je <strong>Wertschöpfung</strong>sschritt bei Bioethanol<br />

Quelle: Eigene Berechnung<br />

<strong>Wertschöpfung</strong>sstufen Bioethanol Vor-Steuer-Gewinne [€/1.000 l]<br />

Investitionskosten 6<br />

Ethanolanlage 5<br />

davon Maschinen 4<br />

davon Gebäude 1<br />

Schlempentrocknung 1