- Page 1 and 2:

N° 3187ASSEMBLÉE NATIONALECONSTIT

- Page 3 and 4:

— 4 —3. Les effets secondaires

- Page 5 and 6:

— 6 —5. Études portant sur l

- Page 7 and 8:

— 8 —b) Les populations prescri

- Page 9 and 10:

— 10 —4. Enquête santé et pro

- Page 11 and 12:

— 12 —c) Les différentes appro

- Page 14 and 15:

- 15 -INTRODUCTIONLa dépense pharm

- Page 16 and 17:

- 17 -I.- LE NIVEAU ÉLEVÉ DE LA C

- Page 18 and 19:

- 19 -Cette progression est confirm

- Page 20 and 21:

- 21 -Le rapport scientifique rappe

- Page 22 and 23:

- 23 -consultés directement dans l

- Page 24:

- 25 -Le niveau élevé de la conso

- Page 27 and 28:

- 28 -partir des éléments documen

- Page 29 and 30:

- 30 -Par ailleurs, pour la mesure

- Page 31 and 32:

- 32 -produits pharmaceutiques est

- Page 33 and 34:

- 34 -organismes intervenant dans l

- Page 35 and 36:

- 36 -psychiatres et aux psychologu

- Page 37 and 38:

- 38 -3. Informer les prescripteurs

- Page 40 and 41:

- 41 -RECOMMANDATIONS DE L’OPEPS-

- Page 42 and 43:

- 43 -TRAVAUX DE L’OFFICEL’offi

- Page 44 and 45:

— 45 —ÉTUDECette étude a ét

- Page 46:

— 47 —- Françoise Haramburu, p

- Page 49 and 50:

— 50 —identifiées, afin que le

- Page 51 and 52:

— 52 —2. Différentes classes d

- Page 53 and 54:

— 54 —e) Normothymiques/thymor

- Page 55 and 56:

— 56 —Les études pharmaco-épi

- Page 57 and 58:

— 58 —Tableau 2. Prévalence an

- Page 59 and 60:

— 60 —3. Étude comparative de

- Page 61 and 62:

c) Commentaires— 62 —Cette étu

- Page 63 and 64:

— 64 —Tableau 7. Traitements ps

- Page 65 and 66:

— 66 —5. Études portant sur l

- Page 67 and 68:

— 68 —Les 4007 sujets interview

- Page 69 and 70:

— 70 —relativement stable. Les

- Page 71 and 72:

— 72 —était positive, étaient

- Page 73 and 74:

— 74 —rapportaient une moindre

- Page 75 and 76:

— 76 —de 0 à 5 ans ayant eu au

- Page 77 and 78:

— 78 —puisque les personnes son

- Page 79 and 80:

— 80 —16,9 % dans la population

- Page 81 and 82:

— 82 —b) Étude sur la consomma

- Page 83 and 84:

— 84 —Les départements les plu

- Page 85 and 86:

— 86 —c) Disparités géographi

- Page 87 and 88:

— 88 —e) Étude sur la prescrip

- Page 89 and 90:

— 90 —a) Enquête nationale sur

- Page 91 and 92:

— 92 —Les durées moyennes de p

- Page 93 and 94:

— 94 —b) Consommation de psycho

- Page 95 and 96:

— 96 —Figure 10. Prescriptions

- Page 97 and 98:

— 98 —remboursements de la MGEN

- Page 99 and 100:

— 100 —Tableau 25. Nombre de pr

- Page 101 and 102:

— 102 —évolutions. Le recueil

- Page 103 and 104:

— 104 —1990, on observe une hau

- Page 105 and 106:

— 106 —Parmi les 18-75 ans, 4,6

- Page 107 and 108:

— 108 —F. DONNÉES DE VENTE ET

- Page 109 and 110:

— 110 —Les données concernant

- Page 111 and 112:

— 112 —Tableau 38. Consommation

- Page 113 and 114:

— 114 —en Allemagne, et 1 108

- Page 115 and 116:

— 116 —Tableau 42. Ventes d’a

- Page 117 and 118:

— 118 —Surtout, l’expression

- Page 119 and 120:

— 120 —prescrites de 2,5 % (2,7

- Page 121 and 122:

Tableau 47 (suite) . Médicaments p

- Page 123 and 124:

— 124 —Tableau 48. Ventes de m

- Page 125 and 126:

— 126 —Tableau 49. Chiffre d’

- Page 127 and 128:

— 128 —mise sur le marché de n

- Page 129 and 130:

— 130 —En 2001, le chiffre d’

- Page 131 and 132:

— 132 —Tableau 57. Prix moyen p

- Page 133 and 134:

— 134 —6. IRDES (Institut de Re

- Page 135 and 136:

— 136 —Figure 13. Indices de ve

- Page 137 and 138:

— 138 —très au-delà des recom

- Page 139 and 140:

— 140 —induites par l’arrivé

- Page 141 and 142:

— 142 —H. BIBLIOGRAPHIE1. Begau

- Page 143 and 144:

— 144 —42. Verger P, Aulagnier

- Page 146 and 147:

— 147 —III.- QUESTION 2 « QUEL

- Page 148 and 149:

— 149 —2) Sont ensuite abordée

- Page 150 and 151:

ABCDGHJLMNPRSV— 151 —Tableau 59

- Page 152 and 153: Conclusion— 153 —En médecine g

- Page 154 and 155: — 155 —notamment des plus de 75

- Page 156 and 157: — 157 —Figure 22. Nombre moyen

- Page 158 and 159: — 159 —Le défaut de cible : pr

- Page 160 and 161: — 161 —La gestion de la client

- Page 162 and 163: — 163 —pratique en médecine g

- Page 164 and 165: — 165 —n’existe pas d’adéq

- Page 166 and 167: — 167 —explicatifs éventuellem

- Page 168 and 169: — 169 —Ces données sociales pe

- Page 170 and 171: — 171 —Les usages ponctuels : l

- Page 172 and 173: — 173 —rémission, la faible li

- Page 174 and 175: — 175 —c) Le rôle de l’indus

- Page 176 and 177: ) Les médecins régionaux— 177

- Page 178 and 179: — 179 —Les programmes d’aide

- Page 180 and 181: — 181 —Tableau 64. Liste des ps

- Page 182 and 183: — 183 —- utilisés, dans une tr

- Page 184 and 185: — 185 —- peut être exonéré d

- Page 186 and 187: — 187 —Tableau 67. Limitation d

- Page 188 and 189: — 189 —3. Adaptation du cadre j

- Page 190 and 191: — 191 —2° Dix-huit membres nom

- Page 192 and 193: — 193 —Les CEIPs sont situés a

- Page 194 and 195: — 195 —représentation des comm

- Page 196 and 197: — 197 —inexact de lier le diff

- Page 198 and 199: — 199 —décision motivée. Les

- Page 200 and 201: — 201 —pharmaceutiques ou prest

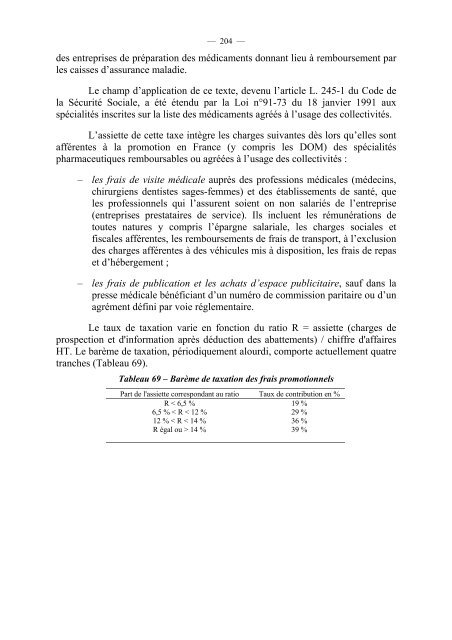

- Page 204 and 205: — 205 —D. SYNTHÈSE1. Le regard

- Page 206 and 207: — 207 —marketing commune à tou

- Page 208 and 209: — 209 —E. BIBLIOGRAPHIE1. Le Mo

- Page 210: — 211 —49. Koumjian K. The use

- Page 213 and 214: — 214 —(iv) évaluation diagnos

- Page 215 and 216: — 216 —pris en compte, l’éca

- Page 217 and 218: — 218 —dépressifs, et surtout

- Page 219 and 220: — 220 —B. ADÉQUATION ENTRE USA

- Page 221 and 222: — 222 —Tableau 77. Prévalence

- Page 223 and 224: — 224 —maniaque ou hypomaniaque

- Page 225 and 226: — 226 —Des analyses complément

- Page 227 and 228: Tableau 81. Facteurs associés au t

- Page 229 and 230: — 230 —4. Enquête santé et pr

- Page 231 and 232: — 232 —l’absence de trouble)

- Page 233 and 234: — 234 —Tableau 85. Diagnostic M

- Page 235 and 236: — 236 —que leur emploi est cont

- Page 237 and 238: — 238 —La NIMH Collaborative De

- Page 239 and 240: — 240 —ISRS chez des sujets vul

- Page 241 and 242: — 242 —antidépresseurs n’ét

- Page 243 and 244: Etudes épidémiologiques— 244

- Page 245 and 246: — 246 —chez l’adulte, l’enf

- Page 247 and 248: Figure 23 : Arbre de décision pour

- Page 249 and 250: — 250 —14 tentatives pour 1 sui

- Page 251 and 252: Variable— 252 —« traitement pa

- Page 253 and 254:

— 254 —circulation, en cas de p

- Page 255 and 256:

— 256 —D’autres études sugg

- Page 257 and 258:

— 258 —médicaments classés da

- Page 259 and 260:

— 260 —Tableau 94. Liste des sp

- Page 261 and 262:

— 262 —l’usage des psychotrop

- Page 263 and 264:

— 264 —4. Benzodiazépines et r

- Page 265 and 266:

— 266 —performances à des test

- Page 267 and 268:

Tableau 97 (suite). Etudes de cohor

- Page 269 and 270:

— 270 —Toutes les études prés

- Page 271 and 272:

— 272 —génération, recherche

- Page 273 and 274:

— 274 —d’un anxiolytique, voi

- Page 275 and 276:

— 276 —remboursé annuel de 380

- Page 277 and 278:

— 278 —d’une alternative thé

- Page 279 and 280:

— 280 —F. BIBLIOGRAPHIE1. Alons

- Page 281 and 282:

— 282 —44. Isacsson G, Holmgren

- Page 283 and 284:

— 284 —93. La prévention du su

- Page 285 and 286:

— 286 —140. Koski K, Luukinen H

- Page 288 and 289:

— 289 —V.- QUESTION 4 : « QUEL

- Page 290 and 291:

— 291 —La Cour des Comptes soul

- Page 292 and 293:

— 293 —Concernant les performan

- Page 294 and 295:

— 295 —de bonne pratiques et mi

- Page 296 and 297:

— 297 —Le rapport de la Cour de

- Page 298 and 299:

— 299 —8. Formation médicale c

- Page 300 and 301:

— 301 —l’évaluation de l’i

- Page 302:

— 303 —D. BIBLIOGRAPHIE1. Le Pa

- Page 305 and 306:

— 306 —L’effet thérapeutique

- Page 307 and 308:

— 308 —non comme alternative au

- Page 309 and 310:

— 310 —Tableau 101. Médicament

- Page 311 and 312:

— 312 —estimations sont à cons

- Page 313 and 314:

— 314 —que la tranche d’âge

- Page 315 and 316:

— 316 —Tableau 102. Différente

- Page 317 and 318:

— 318 —Tableau 103. Effets des

- Page 319 and 320:

— 320 —Tableau 103 (suite). Eff

- Page 321 and 322:

— 322 —Le plan Psychiatrie et S

- Page 323 and 324:

— 324 —la durée d’exposition

- Page 325 and 326:

— 326 —dans la filière psychia

- Page 328 and 329:

— 329 —VII.- QUESTION 6 : « CO

- Page 330 and 331:

— 331 —Tableau 105. Critères d

- Page 332 and 333:

— 333 —2. Recommandations pour

- Page 334 and 335:

— 335 —psychothérapiques struc

- Page 336 and 337:

— 337 —ces substances. Il n’e

- Page 338 and 339:

— 339 —relève d’une « toxic

- Page 340 and 341:

— 341 —Tableau 110. Médicament

- Page 342 and 343:

— 343 —pharmacodépendance. Les

- Page 344 and 345:

— 345 —Tableau 116. Récapitula

- Page 346 and 347:

— 347 —afin de gérer la « des

- Page 348 and 349:

— 349 —Tableau 118. Répartitio

- Page 350 and 351:

— 351 —alertes concernant des m

- Page 352 and 353:

— 353 —produits moins accessibl

- Page 354:

— 355 —23. Arditti J, Spadari M

- Page 357 and 358:

— 358 —méthodologiques permett

- Page 359 and 360:

— 360 —S’il est important de

- Page 361 and 362:

— 362 —Une meilleure applicatio

- Page 363 and 364:

— 364 —(ii) Promouvoir une Form

- Page 365 and 366:

— 366 —(i) Promouvant des mesur

- Page 368 and 369:

— 369 —ANNEXE 1 : PRINCIPAUX AC

- Page 370 and 371:

— 371 —ESEMeD : European Study

- Page 372 and 373:

PIBPIHRCPRHRSRMIRMOrTMSRUSAWSSMPGSM

- Page 374 and 375:

— 375 —ANNEXE 2. LISTE DES TABL

- Page 376 and 377:

— 377 —Tableau 31. Fréquence d

- Page 378 and 379:

— 379 —Tableau 63. Distribution

- Page 380 and 381:

Tableau 93.— 381 —Prévalence d

- Page 382 and 383:

— 383 —ANNEXE 3. LISTE DES FIGU

- Page 384 and 385:

— 385 —ANNEXE 4 : COURRIER AU D

- Page 386 and 387:

— 387 —ANNEXE 5 : ANAES. PRISE

- Page 388 and 389:

— 389 —ANNEXE 6 : AFSSAPS. MISE

- Page 390 and 391:

— 391 —

- Page 392 and 393:

— 393 —

- Page 394 and 395:

— 395 —

- Page 396:

— 397 —

- Page 400 and 401:

— 401 —ANNEXE 8 : RÉPONSE DE L

- Page 402 and 403:

— 403 —

- Page 404 and 405:

— 405 —

- Page 406 and 407:

— 407 —

- Page 408 and 409:

— 409 —

- Page 410 and 411:

— 411 —

- Page 412 and 413:

— 413 —

- Page 414 and 415:

— 415 —

- Page 416 and 417:

— 417 —

- Page 418 and 419:

— 419 —

- Page 420 and 421:

— 421 —

- Page 422 and 423:

— 423 —

- Page 424 and 425:

— 425 —

- Page 426 and 427:

— 427 —

- Page 428 and 429:

— 429 —

- Page 430 and 431:

— 431 —

- Page 432 and 433:

— 433 —

- Page 434 and 435:

— 435 —

- Page 436 and 437:

— 437 —

- Page 438:

— 439 —

- Page 441 and 442:

— 442 —

- Page 443 and 444:

— 444 —

- Page 445 and 446:

— 446 —

- Page 447 and 448:

— 448 —

- Page 449 and 450:

— 450 —

- Page 451 and 452:

— 452 —

- Page 453 and 454:

— 454 —

- Page 455 and 456:

— 456 —

- Page 457 and 458:

— 458 —

- Page 459 and 460:

— 460 —

- Page 461 and 462:

— 462 —

- Page 463 and 464:

— 464 —

- Page 465 and 466:

— 466 —

- Page 467 and 468:

— 468 —

- Page 469 and 470:

— 470 —

- Page 471 and 472:

— 472 —

- Page 473 and 474:

— 474 —

- Page 475 and 476:

— 476 —

- Page 477 and 478:

— 478 —

- Page 479 and 480:

— 480 —

- Page 481 and 482:

— 482 —

- Page 484:

— 485 —ANNEXE 10 : LES PRINCIPA

- Page 487 and 488:

— 488 —

- Page 490 and 491:

— 491 —ANNEXE 12 : CAMPAGNE NAT

- Page 492:

— 493 —

- Page 495 and 496:

— 496 —

- Page 497 and 498:

— 498 —

- Page 499 and 500:

— 500 —