CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina Cuadro III.5 (Conclusión) 1999 3,26 1,05 1,92 0,30 100 32,1 58,8 9,1 2000 3,68 1,30 2,10 0,28 100 35,5 57,0 7,6 2001 3,76 1,35 2,11 0,29 100 36,0 56,3 7,7 2002 2,85 1,12 1,39 0,35 100 39,2 48,7 12,1 2003 3,92 1,32 2,28 0,33 100 33,5 58,0 8,5 2004 4,98 1,37 3,37 0,24 100 27,5 67,7 4,9 2005 5,27 1,53 3,48 0,26 100 29,0 65,9 5,0 2006 5,14 1,52 3,33 0,29 100 29,5 64,9 5,6 2007 5,34 1,58 3,47 0,29 100 29,7 65,0 5,4 Fuente: Elaboración propia en base a datos de DNIAF. Nota: los datos del año 2007 son provisorios. CUADRO III. 6 RECAUDACIÓN IMPUESTO A LA RENTA (1991-2007) (En porcentajes de la recaudación bruta nacional) Año Total Personas Físicas 109 Sociedades Benef. del Exterior 1991 - Sin datos Sin datos - 1992 6,73 1,66 4,67 0,40 1993 9,89 2,95 6,36 0,58 1994 12,47 3,94 7,80 0,72 1995 14,10 4,38 8,90 0,82 1996 15,23 5,72 8,93 0,58 1997 16,61 5,18 10,27 1,16 1998 18,34 5,55 11,48 1,31 1999 18,65 5,98 10,96 1,71 2000 20,58 7,30 11,72 1,56 2001 21,46 7,73 12,08 1,65 2002 16,88 6,61 8,22 2,05 2003 19,64 6,58 11,40 1,66 2004 21,97 6,03 14,86 1,07 2005 22,83 6,63 15,05 1,15 2006 21,80 6,44 14,15 1,21 2007 20,99 6,23 13,63 1,13 Fuente: Elaboración propia en base a datos de DNIAF. Nota: los datos del año 2007 son provisorios. Como puede observarse en la información anterior, si bien la carga tributaria correspondiente al impuesto sobre las personas físicas se ha incrementado sustancialmente desde el comienzo de los años 90 hasta la fecha, en términos de su importancia en la recaudación nacional su participación continúa siendo sumamente exigua. Más aún, si se piensa que este gravamen constituye el principal instrumento de política tributaria de que dispone el gobierno para llegar a lograr un impacto redistributivo en el sistema impositivo del país. ¿Cuáles son las principales razones que pueden ser consideradas como determinantes de la baja participación de la imposición a la renta personal en la estructura tributaria? Al respecto tres elementos pueden ser destacados por sobre la gran cantidad de factores que afectan su comportamiento. En primer lugar se destaca el tratamiento diferenciado entre los ingresos del trabajo (rentas ganadas) y los del capital (rentas no ganadas). Al respecto la estrechez de la base imponible potencial

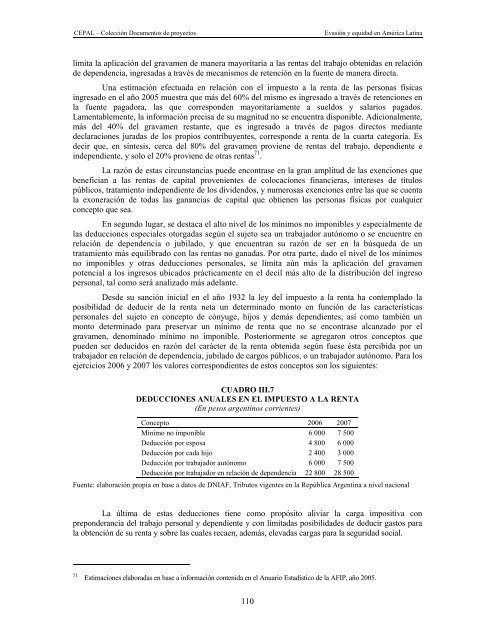

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina limita la aplicación del gravamen de manera mayoritaria a las rentas del trabajo obtenidas en relación de dependencia, ingresadas a través de mecanismos de retención en la fuente de manera directa. Una estimación efectuada en relación con el impuesto a la renta de las personas físicas ingresado en el año 2005 muestra que más del 60% del mismo es ingresado a través de retenciones en la fuente pagadora, las que corresponden mayoritariamente a sueldos y salarios pagados. Lamentablemente, la información precisa de su magnitud no se encuentra disponible. Adicionalmente, más del 40% del gravamen restante, que es ingresado a través de pagos directos mediante declaraciones juradas de los propios contribuyentes, corresponde a renta de la cuarta categoría. Es decir que, en síntesis, cerca del 80% del gravamen proviene de rentas del trabajo, dependiente e independiente, y solo el 20% proviene de otras rentas 71 . La razón de estas circunstancias puede encontrase en la gran amplitud de las exenciones que benefician a las rentas de capital provenientes de colocaciones financieras, intereses de títulos públicos, tratamiento independiente de los dividendos, y numerosas exenciones entre las que se cuenta la exoneración de todas las ganancias de capital que obtienen las personas físicas por cualquier concepto que sea. En segundo lugar, se destaca el alto nivel de los mínimos no imponibles y especialmente de las deducciones especiales otorgadas según el sujeto sea un trabajador autónomo o se encuentre en relación de dependencia o jubilado, y que encuentran su razón de ser en la búsqueda de un tratamiento más equilibrado con las rentas no ganadas. Por otra parte, dado el nivel de los mínimos no imponibles y otras deducciones personales, se limita aún más la aplicación del gravamen potencial a los ingresos ubicados prácticamente en el decil más alto de la distribución del ingreso personal, tal como será analizado más adelante. Desde su sanción inicial en el año 1932 la ley del impuesto a la renta ha contemplado la posibilidad de deducir de la renta neta un determinado monto en función de las características personales del sujeto en concepto de cónyuge, hijos y demás dependientes, así como también un monto determinado para preservar un mínimo de renta que no se encontrase alcanzado por el gravamen, denominado mínimo no imponible. Posteriormente se agregaron otros conceptos que pueden ser deducidos en razón del carácter de la renta obtenida según fuese ésta percibida por un trabajador en relación de dependencia, jubilado de cargos públicos, o un trabajador autónomo. Para los ejercicios 2006 y 2007 los valores correspondientes de estos conceptos son los siguientes: CUADRO III.7 DEDUCCIONES ANUALES EN EL IMPUESTO A LA RENTA (En pesos argentinos corrientes) Concepto 2006 2007 Mínimo no imponible 6 000 7 500 Deducción por esposa 4 800 6 000 Deducción por cada hijo 2 400 3 000 Deducción por trabajador autónomo 6 000 7 500 Deducción por trabajador en relación de dependencia 22 800 28 500 Fuente: elaboración propia en base a datos de DNIAF, Tributos vigentes en la República Argentina a nivel nacional La última de estas deducciones tiene como propósito aliviar la carga impositiva con preponderancia del trabajo personal y dependiente y con limitadas posibilidades de deducir gastos para la obtención de su renta y sobre las cuales recaen, además, elevadas cargas para la seguridad social. 71 Estimaciones elaboradas en base a información contenida en el Anuario Estadístico de la AFIP, año 2005. 110

- Page 1 and 2:

Evasión y equidad en América Lati

- Page 3 and 4:

Este documento fue coordinado por J

- Page 5 and 6:

CEPAL - Colección Documentos de pr

- Page 7 and 8:

CEPAL - Colección Documentos de pr

- Page 9 and 10:

CEPAL - Colección Documentos de pr

- Page 12 and 13:

CEPAL - Colección Documentos de pr

- Page 14 and 15:

CEPAL - Colección Documentos de pr

- Page 16 and 17:

CEPAL - Colección Documentos de pr

- Page 18 and 19:

CEPAL - Colección Documentos de pr

- Page 20 and 21:

CEPAL - Colección Documentos de pr

- Page 22 and 23:

CEPAL - Colección Documentos de pr

- Page 24 and 25:

CEPAL - Colección Documentos de pr

- Page 26 and 27:

CEPAL - Colección Documentos de pr

- Page 28 and 29:

CEPAL - Colección Documentos de pr

- Page 30 and 31:

CEPAL - Colección Documentos de pr

- Page 32 and 33:

CEPAL - Colección Documentos de pr

- Page 34 and 35:

CEPAL - Colección Documentos de pr

- Page 36 and 37:

CEPAL - Colección Documentos de pr

- Page 38 and 39:

CEPAL - Colección Documentos de pr

- Page 40 and 41:

CEPAL - Colección Documentos de pr

- Page 42 and 43:

CEPAL - Colección Documentos de pr

- Page 44 and 45:

CEPAL - Colección Documentos de pr

- Page 46 and 47:

CEPAL - Colección Documentos de pr

- Page 48 and 49:

CEPAL - Colección Documentos de pr

- Page 50 and 51:

CEPAL - Colección Documentos de pr

- Page 52 and 53:

CEPAL - Colección Documentos de pr

- Page 54 and 55:

CEPAL - Colección Documentos de pr

- Page 56 and 57:

CEPAL - Colección Documentos de pr

- Page 58 and 59:

CEPAL - Colección Documentos de pr

- Page 60 and 61: CEPAL - Colección Documentos de pr

- Page 62 and 63: CEPAL - Colección Documentos de pr

- Page 64 and 65: CEPAL - Colección Documentos de pr

- Page 66 and 67: CEPAL - Colección Documentos de pr

- Page 68: CEPAL - Colección Documentos de pr

- Page 71 and 72: CEPAL - Colección Documentos de pr

- Page 73 and 74: CEPAL - Colección Documentos de pr

- Page 75 and 76: CEPAL - Colección Documentos de pr

- Page 77 and 78: CEPAL - Colección Documentos de pr

- Page 79 and 80: CEPAL - Colección Documentos de pr

- Page 81 and 82: CEPAL - Colección Documentos de pr

- Page 83 and 84: CEPAL - Colección Documentos de pr

- Page 85 and 86: 84 Cuadro II.4 (Continuación) - Co

- Page 87 and 88: 86 Cuadro II.4 (Conclusión) - Pér

- Page 89 and 90: CEPAL - Colección Documentos de pr

- Page 91 and 92: 90 CUADRO II.5 ESTIMACIÓN DE LA EV

- Page 93 and 94: 92 Cuadro II.5 (Continuación) Conc

- Page 95 and 96: CEPAL - Colección Documentos de pr

- Page 98 and 99: CEPAL - Colección Documentos de pr

- Page 100 and 101: CEPAL - Colección Documentos de pr

- Page 102 and 103: CEPAL - Colección Documentos de pr

- Page 104 and 105: 103 Cuadro III.2 (Conclusión) Come

- Page 106 and 107: 105 Cuadro III.3 (Conclusión) Come

- Page 108 and 109: CEPAL - Colección Documentos de pr

- Page 112 and 113: CEPAL - Colección Documentos de pr

- Page 114 and 115: CEPAL - Colección Documentos de pr

- Page 116 and 117: CEPAL - Colección Documentos de pr

- Page 118 and 119: CEPAL - Colección Documentos de pr

- Page 120 and 121: CEPAL - Colección Documentos de pr

- Page 122 and 123: CEPAL - Colección Documentos de pr

- Page 124 and 125: CEPAL - Colección Documentos de pr

- Page 126 and 127: CEPAL - Colección Documentos de pr

- Page 128 and 129: CEPAL - Colección Documentos de pr

- Page 130 and 131: CEPAL - Colección Documentos de pr

- Page 132 and 133: CEPAL - Colección Documentos de pr

- Page 134 and 135: CEPAL - Colección Documentos de pr

- Page 136 and 137: CEPAL - Colección Documentos de pr

- Page 138 and 139: 137 CUADRO IV.1 PARTICIPACIÓN PORC

- Page 140 and 141: CEPAL - Colección Documentos de pr

- Page 142 and 143: 141 CUADRO IV.2B RECAUDACIÓN TRIBU

- Page 144 and 145: CEPAL - Colección Documentos de pr

- Page 146 and 147: CEPAL - Colección Documentos de pr

- Page 148 and 149: CEPAL - Colección Documentos de pr

- Page 150 and 151: CEPAL - Colección Documentos de pr

- Page 152 and 153: CEPAL - Colección Documentos de pr

- Page 154 and 155: CEPAL - Colección Documentos de pr

- Page 156 and 157: CEPAL - Colección Documentos de pr

- Page 158 and 159: CEPAL - Colección Documentos de pr

- Page 160 and 161:

CEPAL - Colección Documentos de pr

- Page 162 and 163:

CEPAL - Colección Documentos de pr

- Page 164 and 165:

CEPAL - Colección Documentos de pr

- Page 166 and 167:

CEPAL - Colección Documentos de pr

- Page 168 and 169:

CEPAL - Colección Documentos de pr

- Page 170 and 171:

CEPAL - Colección Documentos de pr

- Page 172 and 173:

CEPAL - Colección Documentos de pr

- Page 174:

CEPAL - Colección Documentos de pr

- Page 177 and 178:

CEPAL - Colección Documentos de pr

- Page 179 and 180:

CEPAL - Colección Documentos de pr

- Page 181 and 182:

CEPAL - Colección Documentos de pr

- Page 183 and 184:

CEPAL - Colección Documentos de pr

- Page 185 and 186:

184 CUADRO V.5 ECUADOR - IMPUESTOS

- Page 187 and 188:

CEPAL - Colección Documentos de pr

- Page 189 and 190:

CEPAL - Colección Documentos de pr

- Page 191 and 192:

CEPAL - Colección Documentos de pr

- Page 193 and 194:

CEPAL - Colección Documentos de pr

- Page 195 and 196:

CEPAL - Colección Documentos de pr

- Page 197 and 198:

CEPAL - Colección Documentos de pr

- Page 199 and 200:

CEPAL - Colección Documentos de pr

- Page 201 and 202:

CEPAL - Colección Documentos de pr

- Page 203 and 204:

CEPAL - Colección Documentos de pr

- Page 205 and 206:

CEPAL - Colección Documentos de pr

- Page 207 and 208:

CEPAL - Colección Documentos de pr

- Page 209 and 210:

CEPAL - Colección Documentos de pr

- Page 211 and 212:

CEPAL - Colección Documentos de pr

- Page 213 and 214:

CEPAL - Colección Documentos de pr

- Page 215 and 216:

CEPAL - Colección Documentos de pr

- Page 217 and 218:

CEPAL - Colección Documentos de pr

- Page 219 and 220:

CEPAL - Colección Documentos de pr

- Page 221 and 222:

CEPAL - Colección Documentos de pr

- Page 223 and 224:

CEPAL - Colección Documentos de pr

- Page 225 and 226:

CEPAL - Colección Documentos de pr

- Page 227 and 228:

CEPAL - Colección Documentos de pr

- Page 229 and 230:

CEPAL - Colección Documentos de pr

- Page 231 and 232:

CEPAL - Colección Documentos de pr

- Page 233 and 234:

CEPAL - Colección Documentos de pr

- Page 235 and 236:

CEPAL - Colección Documentos de pr

- Page 237 and 238:

CEPAL - Colección Documentos de pr

- Page 239 and 240:

CEPAL - Colección Documentos de pr

- Page 241 and 242:

CEPAL - Colección Documentos de pr

- Page 243 and 244:

CEPAL - Colección Documentos de pr

- Page 245 and 246:

CEPAL - Colección Documentos de pr

- Page 247 and 248:

CEPAL - Colección Documentos de pr

- Page 250 and 251:

CEPAL - Colección Documentos de pr

- Page 252 and 253:

CEPAL - Colección Documentos de pr

- Page 254 and 255:

CEPAL - Colección Documentos de pr

- Page 256 and 257:

CEPAL - Colección Documentos de pr

- Page 258 and 259:

CEPAL - Colección Documentos de pr

- Page 260 and 261:

CEPAL - Colección Documentos de pr

- Page 262 and 263:

CEPAL - Colección Documentos de pr

- Page 264 and 265:

CEPAL - Colección Documentos de pr

- Page 266 and 267:

CEPAL - Colección Documentos de pr

- Page 268 and 269:

CEPAL - Colección Documentos de pr

- Page 270 and 271:

CEPAL - Colección Documentos de pr

- Page 272 and 273:

CEPAL - Colección Documentos de pr

- Page 274 and 275:

CEPAL - Colección Documentos de pr

- Page 276 and 277:

CEPAL - Colección Documentos de pr

- Page 278 and 279:

CEPAL - Colección Documentos de pr

- Page 280 and 281:

CEPAL - Colección Documentos de pr

- Page 282 and 283:

CEPAL - Colección Documentos de pr

- Page 284 and 285:

CEPAL - Colección Documentos de pr

- Page 286:

CEPAL - Colección Documentos de pr

- Page 289 and 290:

CEPAL - Colección Documentos de pr

- Page 291 and 292:

CEPAL - Colección Documentos de pr

- Page 293 and 294:

CEPAL - Colección Documentos de pr

- Page 295 and 296:

294 Total Ingresos Tributarios CUAD

- Page 297 and 298:

CEPAL - Colección Documentos de pr

- Page 299 and 300:

CEPAL - Colección Documentos de pr

- Page 301 and 302:

CEPAL - Colección Documentos de pr

- Page 303 and 304:

CEPAL - Colección Documentos de pr

- Page 305 and 306:

CEPAL - Colección Documentos de pr

- Page 307 and 308:

CEPAL - Colección Documentos de pr

- Page 309 and 310:

CEPAL - Colección Documentos de pr

- Page 311 and 312:

CEPAL - Colección Documentos de pr

- Page 313 and 314:

CEPAL - Colección Documentos de pr

- Page 315 and 316:

CEPAL - Colección Documentos de pr

- Page 317 and 318:

CEPAL - Colección Documentos de pr

- Page 319 and 320:

CEPAL - Colección Documentos de pr

- Page 321 and 322:

CEPAL - Colección Documentos de pr

- Page 323 and 324:

CEPAL - Colección Documentos de pr

- Page 326 and 327:

CEPAL - Colección Documentos de pr

- Page 328 and 329:

CEPAL - Colección Documentos de pr

- Page 330 and 331:

CEPAL - Colección Documentos de pr

- Page 332 and 333:

CEPAL - Colección Documentos de pr

- Page 334 and 335:

CEPAL - Colección Documentos de pr

- Page 336 and 337:

CEPAL - Colección Documentos de pr

- Page 338 and 339:

CEPAL - Colección Documentos de pr

- Page 340 and 341:

CEPAL - Colección Documentos de pr

- Page 342 and 343:

CEPAL - Colección Documentos de pr

- Page 344 and 345:

CEPAL - Colección Documentos de pr

- Page 346 and 347:

CEPAL - Colección Documentos de pr

- Page 348 and 349:

CEPAL - Colección Documentos de pr

- Page 350 and 351:

CEPAL - Colección Documentos de pr

- Page 352 and 353:

CEPAL - Colección Documentos de pr

- Page 354 and 355:

CEPAL - Colección Documentos de pr

- Page 356 and 357:

CEPAL - Colección Documentos de pr

- Page 358 and 359:

CEPAL - Colección Documentos de pr

- Page 360 and 361:

CEPAL - Colección Documentos de pr

- Page 362 and 363:

CEPAL - Colección Documentos de pr

- Page 364:

CEPAL - Colección Documentos de pr