Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

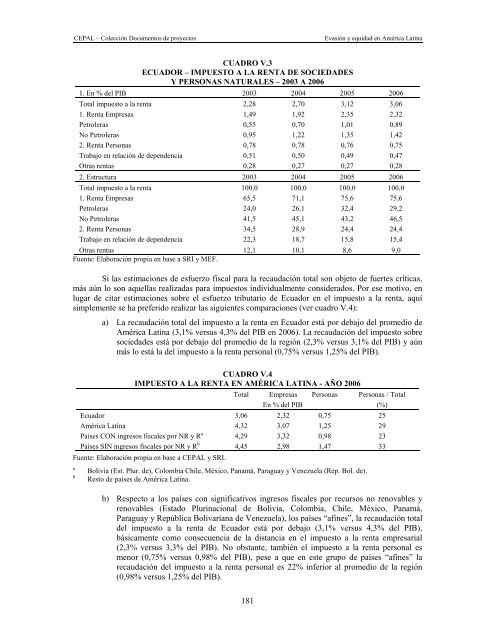

CUADRO V.3<br />

ECUADOR – IMPUESTO A LA RENTA DE SOCIEDADES<br />

Y PERSONAS NATURALES – 2003 A 2006<br />

1. En % del PIB 2003 2004 2005 2006<br />

Total impuesto a la renta 2,28 2,70 3,12 3,06<br />

1. Renta Empresas 1,49 1,92 2,35 2,32<br />

Petroleras 0,55 0,70 1,01 0,89<br />

No Petroleras 0,95 1,22 1,35 1,42<br />

2. Renta Personas 0,78 0,78 0,76 0,75<br />

Trabajo en relación de dependencia 0,51 0,50 0,49 0,47<br />

Otras rentas 0,28 0,27 0,27 0,28<br />

2. Estructura 2003 2004 2005 2006<br />

Total impuesto a la renta 100,0 100,0 100,0 100,0<br />

1. Renta Empresas 65,5 71,1 75,6 75,6<br />

Petroleras 24,0 26,1 32,4 29,2<br />

No Petroleras 41,5 45,1 43,2 46,5<br />

2. Renta Personas 34,5 28,9 24,4 24,4<br />

Trabajo en relación de dependencia 22,3 18,7 15,8 15,4<br />

Otras rentas 12,1 10,1 8,6 9,0<br />

Fuente: Elaboración propia en base a SRI y MEF.<br />

Si las estimaciones de esfuerzo fiscal para la recaudación total son objeto de fuertes críticas,<br />

más aún lo son aquellas realizadas para impuestos individualmente considerados. Por ese motivo, en<br />

lugar de citar estimaciones sobre el esfuerzo tributario de Ecuador en el impuesto a la renta, aquí<br />

simplemente se ha preferido realizar las siguientes comparaciones (ver cuadro V.4):<br />

a) La recaudación total del impuesto a la renta en Ecuador está por debajo del promedio de<br />

América Latina (3,1% versus 4,3% del PIB en 2006). La recaudación del impuesto sobre<br />

sociedades está por debajo del promedio de la región (2,3% versus 3,1% del PIB) y aún<br />

más lo está la del impuesto a la renta personal (0,75% versus 1,25% del PIB).<br />

CUADRO V.4<br />

IMPUESTO A LA RENTA EN AMÉRICA LATINA - AÑO 2006<br />

Total Empresas Personas Personas / Total<br />

En % del PIB (%)<br />

Ecuador 3,06 2,32 0,75 25<br />

América Latina 4,32 3,07 1,25 29<br />

Países CON ingresos fiscales por NR y R a 4,29 3,32 0,98 23<br />

Países SIN ingresos fiscales por NR y R b 4,45 2,98 1,47 33<br />

Fuente: Elaboración propia en base a CEPAL y SRI.<br />

a Bolivia (Est. Plur. de), Colombia Chile, México, Panamá, Paraguay y Venezuela (Rep. Bol. de).<br />

b Resto de países de América Latina.<br />

b) Respecto a los países con significativos ingresos fiscales por recursos no renovables y<br />

renovables (Estado Plurinacional de Bolivia, Colombia, Chile, México, Panamá,<br />

Paraguay y República Bolivariana de Venezuela), los países “afines”, la recaudación total<br />

del impuesto a la renta de Ecuador está por debajo (3,1% versus 4,3% del PIB),<br />

básicamente como consecuencia de la distancia en el impuesto a la renta empresarial<br />

(2,3% versus 3,3% del PIB). No obstante, también el impuesto a la renta personal es<br />

menor (0,75% versus 0,98% del PIB), pese a que en este grupo de países “afines” la<br />

recaudación del impuesto a la renta personal es 22% inferior al promedio de la región<br />

(0,98% versus 1,25% del PIB).<br />

181