Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

b. Recaudación efectiva ajustada<br />

La recaudación efectiva es aquella obtenida por la SAT y que figura en los reportes de las<br />

estadísticas de recaudación. No obstante, en el caso de Guatemala, como se mencionó anteriormente,<br />

el ISR cuenta con un sistema de acreditación cruzada con el IETAAP. Por lo tanto, fue necesario<br />

realizar algunos ajustes a la cifra reportada por la SAT para llegar a la recaudación efectiva ajustada,<br />

la cual se comparó posteriormente con la recaudación potencial.<br />

La recaudación de ISR de empresas parte del valor del ISR para personas jurídicas más el<br />

IETAAP. Sin embargo, existe una fracción del IETAAP que es un impuesto adicional para el año T<br />

(i.e., pago del impuesto mínimo de algunos contribuyentes que no se acreditó 311 ). Entonces, al valor<br />

estimado inicialmente se le suma el porcentaje del IETAAP calculado en el punto inmediato anterior,<br />

y se le sustrae el IETAAP del año T–1 que se acredita según la ley. De esa forma se obtuvo el ISR<br />

observado ajustado.<br />

c. Cálculo del cumplimiento<br />

El cálculo del cumplimiento tributario c es igual al cociente entre el ISR observado ajustado y<br />

el ISR potencial (i.e., c = (ISR observado ajustado) / (ISR potencial). Por lo tanto, el complemento<br />

(1–c), es el estimado del incumplimiento del ISR 312 .<br />

E.2.2 Resultados<br />

En 2003, el ISR aplicable a las rentas empresariales consistía únicamente del tratamiento del<br />

31% sobre la Renta Neta. La metodología aplicada en su totalidad al mecanismo que parte del<br />

excedente neto de explotación, sugiere que la evasión del ISR en 2003 se situó en 67,1%. Por su<br />

parte, para períodos fiscales a partir de 2005, la metodología produce estimados de evasión para el<br />

ISR guatemalteco que son sensibles significativamente a la fracción de contribuyentes que aplican el<br />

régimen general del 5%, y también influenciados, aunque con menor peso, por el efecto del impuesto<br />

mínimo 313 . Los resultados para el año 2006, tomando en cuenta la existencia de ambos regímenes, son<br />

de un brecha del 62,8% 314 .<br />

Como se mencionó anteriormente, la brecha estimada depende de la proporción de<br />

contribuyentes en cada régimen del impuesto y de la acreditación del impuesto mínimo. En el cuadro a<br />

continuación se presenta un análisis de sensibilidad de la estimación de la evasión del ISR sobre<br />

personas jurídicas para 2006, con combinaciones de fracciones de rentas que aplican el régimen<br />

general y de porcentajes del impuesto mínimo que constituyen ISR adicional en el año de estudio.<br />

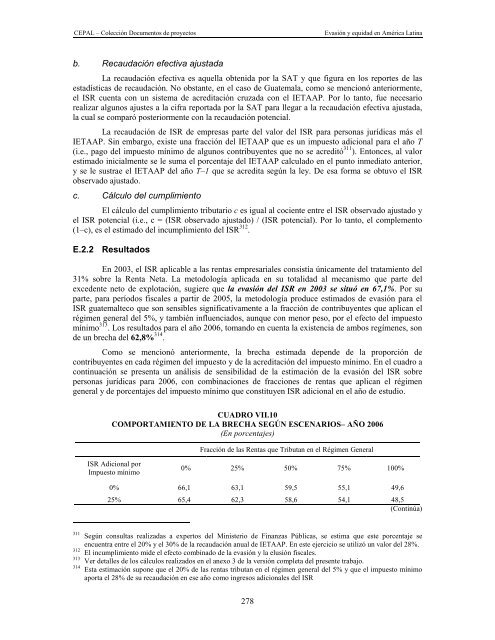

CUADRO VII.10<br />

COMPORTAMIENTO DE LA BRECHA SEGÚN ESCENARIOS– AÑO 2006<br />

(En porcentajes)<br />

ISR Adicional por<br />

Impuesto mínimo<br />

Fracción de las Rentas que Tributan en el Régimen General<br />

0% 25% 50% 75% 100%<br />

0% 66,1 63,1 59,5 55,1 49,6<br />

25% 65,4 62,3 58,6 54,1 48,5<br />

(Continúa)<br />

311 Según consultas realizadas a expertos del Ministerio de Finanzas Públicas, se estima que este porcentaje se<br />

encuentra entre el 20% y el 30% de la recaudación anual de IETAAP. En este ejercicio se utilizó un valor del 28%.<br />

312 El incumplimiento mide el efecto combinado de la evasión y la elusión fiscales.<br />

313 Ver detalles de los cálculos realizados en el anexo 3 de la versión completa del presente trabajo.<br />

314 Esta estimación supone que el 20% de las rentas tributan en el régimen general del 5% y que el impuesto mínimo<br />

aporta el 28% de su recaudación en ese año como ingresos adicionales del ISR<br />

278