Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

92<br />

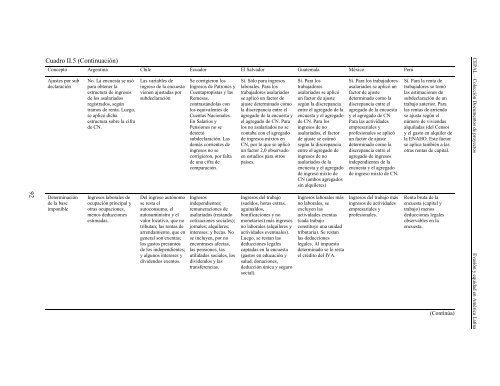

Cuadro II.5 (Continuación)<br />

Concepto Argentina Chile Ecuador El Salvador Guatemala México Perú<br />

Ajustes por sub<br />

declaración<br />

Determinación<br />

de la base<br />

imponible<br />

No. La encuesta se usó<br />

para obtener la<br />

estructura de ingresos<br />

de los asalariados<br />

registrados, según<br />

tramos de renta. Luego,<br />

se aplicó dicha<br />

estructura sobre la cifra<br />

de CN.<br />

Ingresos laborales de<br />

ocupación principal y<br />

otras ocupaciones,<br />

menos deducciones<br />

estimadas.<br />

Las variables de<br />

ingreso de la encuesta<br />

vienen ajustadas por<br />

subdeclaración<br />

Del ingreso autónomo<br />

se resta el<br />

autoconsumo, el<br />

autosuministro y el<br />

valor locativo, que no<br />

tributan; las rentas de<br />

arrendamiento, que en<br />

general son exentas;<br />

los gastos presuntos<br />

de los independientes;<br />

y algunos intereses y<br />

dividendos exentos.<br />

Se corrigieron los<br />

Ingresos de Patrones y<br />

Cuentapropistas y las<br />

Remesas,<br />

contrastándolas con<br />

los equivalentes de<br />

Cuentas Nacionales.<br />

En Salarios y<br />

Pensiones no se<br />

detectó<br />

subdeclaración. Las<br />

demás corrientes de<br />

ingresos no se<br />

corrigieron, por falta<br />

de una cifra de<br />

comparación.<br />

Ingresos<br />

independientes;<br />

remuneraciones de<br />

asalariados (restando<br />

cotizaciones sociales);<br />

jornales; alquileres;<br />

intereses; y becas. No<br />

se incluyen, por no<br />

encontrases afectas,<br />

las pensiones, las<br />

utilidades sociales, los<br />

dividendos y las<br />

transferencias.<br />

Sí. Sólo para ingresos<br />

laborales. Para los<br />

trabajadores asalariados<br />

se aplicó un factor de<br />

ajuste determinado como<br />

la discrepancia entre el<br />

agregado de la encuesta y<br />

el agregado de CN. Para<br />

los no asalariados no se<br />

contaba con el agregado<br />

de ingresos mixtos en<br />

CN, por lo que se aplicó<br />

un factor 2,0 observado<br />

en estudios para otros<br />

países.<br />

Ingresos del trabajo<br />

(sueldos, horas extras,<br />

aguinaldos,<br />

bonificaciones y no<br />

monetarios) más ingresos<br />

no laborales (alquileres y<br />

actividades eventuales).<br />

Luego, se restan las<br />

deducciones legales<br />

captadas en la encuesta<br />

(gastos en educación y<br />

salud, donaciones,<br />

deducción única y seguro<br />

social).<br />

Sí. Para los<br />

trabajadores<br />

asalariados se aplicó<br />

un factor de ajuste<br />

según la discrepancia<br />

entre el agregado de la<br />

encuesta y el agregado<br />

de CN. Para los<br />

ingresos de no<br />

asalariados, el factor<br />

de ajuste se estimó<br />

según la discrepancia<br />

entre el agregado de<br />

ingresos de no<br />

asalariados de la<br />

encuesta y el agregado<br />

de ingreso mixto de<br />

CN (ambos agregados<br />

sin alquileres)<br />

Ingresos laborales más<br />

no laborales, se<br />

excluyen las<br />

actividades exentas<br />

(cada trabajo<br />

constituye una unidad<br />

tributaria). Se restan<br />

las deducciones<br />

legales. Al impuesto<br />

determinado se le resta<br />

el crédito del IVA.<br />

Sí. Para los trabajadores<br />

asalariados se aplicó un<br />

factor de ajuste<br />

determinado como la<br />

discrepancia entre el<br />

agregado de la encuesta<br />

y el agregado de CN.<br />

Para las actividades<br />

empresariales y<br />

profesionales se aplicó<br />

un factor de ajuste<br />

determinado como la<br />

discrepancia entre el<br />

agregado de ingresos<br />

independientes de la<br />

encuesta y el agregado<br />

de ingreso mixto de CN.<br />

Ingresos del trabajo más<br />

ingresos de actividades<br />

empresariales y<br />

profesionales.<br />

Sí. Para la renta de<br />

trabajadores se tomó<br />

las estimaciones de<br />

subdeclaración de un<br />

trabajo anterior. Para<br />

las rentas de arriendo<br />

se ajusta según el<br />

número de viviendas<br />

alquiladas (del Censo)<br />

y el gasto en alquiler de<br />

la ENAHO. Este factor<br />

se aplica también a las<br />

otras rentas de capital.<br />

Renta bruta de la<br />

encuesta (capital y<br />

trabajo) menos<br />

deducciones legales<br />

observables en la<br />

encuesta.<br />

(Continúa)<br />

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina