Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

artificialmente el crédito fiscal. Si, por el contrario, los contribuyentes aumentan artificialmente dicho<br />

crédito a efectos de reducir su carga tributaria, la evasión sería superior, es decir, se la estaría<br />

subestimando.<br />

ii) Cálculo agregado versus contribuyente a contribuyente<br />

Para tomar en cuenta correctamente las deducciones fiscales admitidas, se las ha considerado<br />

contribuyente a contribuyente (microdatos del Formulario 101 presentados ante el SRI) y no en forma<br />

agregada para el total de contribuyentes. Por ejemplo, las deducciones fiscales declaradas por los<br />

contribuyentes que incluso antes de las mismas ya declaran pérdidas, no deben disminuir la estimación<br />

de la recaudación potencial del impuesto pues no las utilizan en el presente ejercicio (no reciben una<br />

devolución –impuesto a la renta negativo– sino que pasan a los ejercicios siguientes –el rubro<br />

“pérdidas de ejercicios anteriores” ya visto–). Por tanto, deben restarse solamente las deducciones<br />

efectivamente utilizadas 162 . Si el cálculo se hiciera en forma agregada y se restaran todas las<br />

deducciones fiscales admitidas, se estaría subestimando la base imponible de la recaudación potencial<br />

y, por tanto, subestimando la evasión.<br />

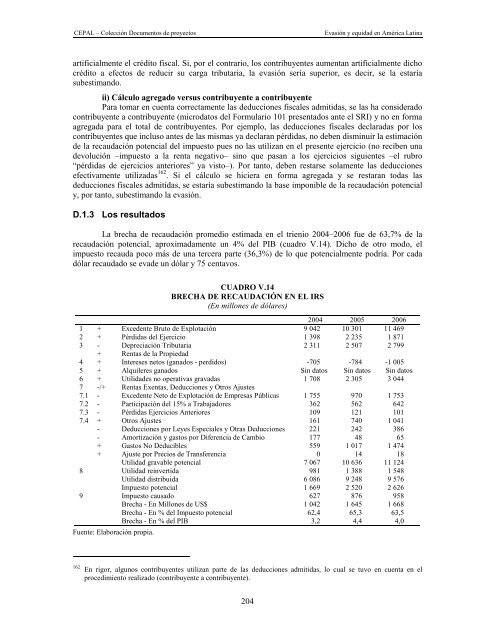

D.1.3 Los resultados<br />

La brecha de recaudación promedio estimada en el trienio 2004–2006 fue de 63,7% de la<br />

recaudación potencial, aproximadamente un 4% del PIB (cuadro V.14). Dicho de otro modo, el<br />

impuesto recauda poco más de una tercera parte (36,3%) de lo que potencialmente podría. Por cada<br />

dólar recaudado se evade un dólar y 75 centavos.<br />

CUADRO V.14<br />

BRECHA DE RECAUDACIÓN EN EL IRS<br />

(En millones de dólares)<br />

2004 2005 2006<br />

1 + Excedente Bruto de Explotación 9 042 10 301 11 469<br />

2 + Pérdidas del Ejercicio 1 398 2 235 1 871<br />

3 - Depreciación Tributaria 2 311 2 507 2 799<br />

+ Rentas de la Propiedad<br />

4 + Intereses netos (ganados - perdidos) -705 -784 -1 005<br />

5 + Alquileres ganados Sin datos Sin datos Sin datos<br />

6 + Utilidades no operativas gravadas 1 708 2 305 3 044<br />

7 -/+ Rentas Exentas, Deducciones y Otros Ajustes<br />

7.1 - Excedente Neto de Explotación de Empresas Públicas 1 755 970 1 753<br />

7.2 - Participación del 15% a Trabajadores 362 562 642<br />

7.3 - Pérdidas Ejercicios Anteriores 109 121 101<br />

7.4 + Otros Ajustes 161 740 1 041<br />

- Deducciones por Leyes Especiales y Otras Deducciones 221 242 386<br />

- Amortización y gastos por Diferencia de Cambio 177 48 65<br />

+ Gastos No Deducibles 559 1 017 1 474<br />

+ Ajuste por Precios de Transferencia 0 14 18<br />

Utilidad gravable potencial 7 067 10 636 11 124<br />

8 Utilidad reinvertida 981 1 388 1 548<br />

Utilidad distribuida 6 086 9 248 9 576<br />

Impuesto potencial 1 669 2 520 2 626<br />

9 Impuesto causado 627 876 958<br />

Brecha - En Millones de US$ 1 042 1 645 1 668<br />

Brecha - En % del Impuesto potencial 62,4 65,3 63,5<br />

Brecha - En % del PIB 3,2 4,4 4,0<br />

Fuente: Elaboración propia.<br />

162 En rigor, algunos contribuyentes utilizan parte de las deducciones admitidas, lo cual se tuvo en cuenta en el<br />

procedimiento realizado (contribuyente a contribuyente).<br />

204