Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

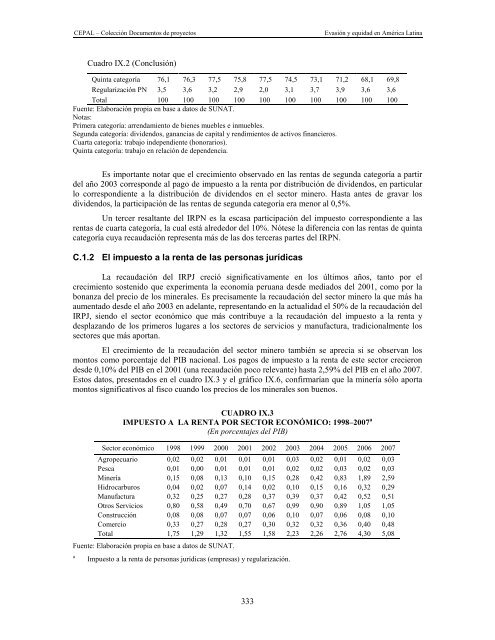

Cuadro IX.2 (Conclusión)<br />

Quinta categoría 76,1 76,3 77,5 75,8 77,5 74,5 73,1 71,2 68,1 69,8<br />

Regularización PN 3,5 3,6 3,2 2,9 2,0 3,1 3,7 3,9 3,6 3,6<br />

Total 100 100 100 100 100 100 100 100 100 100<br />

Fuente: Elaboración propia en base a datos de SUNAT.<br />

Notas:<br />

Primera categoría: arrendamiento de bienes muebles e inmuebles.<br />

Segunda categoría: dividendos, ganancias de capital y rendimientos de activos financieros.<br />

Cuarta categoría: trabajo independiente (honorarios).<br />

Quinta categoría: trabajo en relación de dependencia.<br />

Es importante notar que el crecimiento observado en las rentas de segunda categoría a partir<br />

del año 2003 corresponde al pago de impuesto a la renta por distribución de dividendos, en particular<br />

lo correspondiente a la distribución de dividendos en el sector minero. Hasta antes de gravar los<br />

dividendos, la participación de las rentas de segunda categoría era menor al 0,5%.<br />

Un tercer resaltante del IRPN es la escasa participación del impuesto correspondiente a las<br />

rentas de cuarta categoría, la cual está alrededor del 10%. Nótese la diferencia con las rentas de quinta<br />

categoría cuya recaudación representa más de las dos terceras partes del IRPN.<br />

C.1.2 El impuesto a la renta de las personas jurídicas<br />

La recaudación del IRPJ creció significativamente en los últimos años, tanto por el<br />

crecimiento sostenido que experimenta la economía peruana desde mediados del 2001, como por la<br />

bonanza del precio de los minerales. Es precisamente la recaudación del sector minero la que más ha<br />

aumentado desde el año 2003 en adelante, representando en la actualidad el 50% de la recaudación del<br />

IRPJ, siendo el sector económico que más contribuye a la recaudación del impuesto a la renta y<br />

desplazando de los primeros lugares a los sectores de servicios y manufactura, tradicionalmente los<br />

sectores que más aportan.<br />

El crecimiento de la recaudación del sector minero también se aprecia si se observan los<br />

montos como porcentaje del PIB nacional. Los pagos de impuesto a la renta de este sector crecieron<br />

desde 0,10% del PIB en el 2001 (una recaudación poco relevante) hasta 2,59% del PIB en el año 2007.<br />

Estos datos, presentados en el cuadro IX.3 y el gráfico IX.6, confirmarían que la minería sólo aporta<br />

montos significativos al fisco cuando los precios de los minerales son buenos.<br />

CUADRO IX.3<br />

IMPUESTO A LA RENTA POR SECTOR ECONÓMICO: 1998–2007 a<br />

(En porcentajes del PIB)<br />

Sector económico 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007<br />

Agropecuario 0,02 0,02 0,01 0,01 0,01 0,03 0,02 0,01 0,02 0,03<br />

Pesca 0,01 0,00 0,01 0,01 0,01 0,02 0,02 0,03 0,02 0,03<br />

Minería 0,15 0,08 0,13 0,10 0,15 0,28 0,42 0,83 1,89 2,59<br />

Hidrocarburos 0,04 0,02 0,07 0,14 0,02 0,10 0,15 0,16 0,32 0,29<br />

Manufactura 0,32 0,25 0,27 0,28 0,37 0,39 0,37 0,42 0,52 0,51<br />

Otros Servicios 0,80 0,58 0,49 0,70 0,67 0,99 0,90 0,89 1,05 1,05<br />

Construcción 0,08 0,08 0,07 0,07 0,06 0,10 0,07 0,06 0,08 0,10<br />

Comercio 0,33 0,27 0,28 0,27 0,30 0,32 0,32 0,36 0,40 0,48<br />

Total 1,75 1,29 1,32 1,55 1,58 2,23 2,26 2,76 4,30 5,08<br />

Fuente: Elaboración propia en base a datos de SUNAT.<br />

a<br />

Impuesto a la renta de personas jurídicas (empresas) y regularización.<br />

333