Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

B.2 El sector público guatemalteco<br />

Uno de los paradigmas de la administración financiera del Estado guatemalteco en su historia reciente<br />

ha sido el mantenimiento del equilibrio fiscal. Este criterio de desempeño de la política fiscal, que<br />

puede calificarse de prudente, se profundizó en los últimos años al mantenerse el déficit<br />

presupuestario en no más del 2%del PIB, acompañado de una política de gasto muy conservadora (ver<br />

cuadro VII.1).<br />

A partir de la instauración de la democracia en el país, los gobiernos de turno impulsaron<br />

reformas fiscales para contar con más recursos. Sin embargo, la viabilidad de estas iniciativas se ha<br />

comprometido al enfrentarse el Ejecutivo con las cámaras empresariales, las cuales lograron debilitar<br />

significativamente dichas reformas antes de aprobarse, y en otros casos, sustraer del orden legal<br />

algunas disposiciones tributarias por la vía de la interposición de recursos de inconstitucionalidad 250 .<br />

Los Acuerdos de Paz de 1996, que pusieron fin a décadas de conflicto armado interno,<br />

estipularon que la política fiscal debía reformarse con el propósito de mejorar la capacidad de<br />

recaudación, de gestión y de ejecución de los ingresos y egresos. En seguimiento a estos<br />

compromisos, fue posible incrementar la recaudación tributaria y el gasto público. No obstante, el<br />

gasto gubernamental sigue siendo uno de los más bajos de la región latinoamericana, principalmente<br />

en el área social 251 .<br />

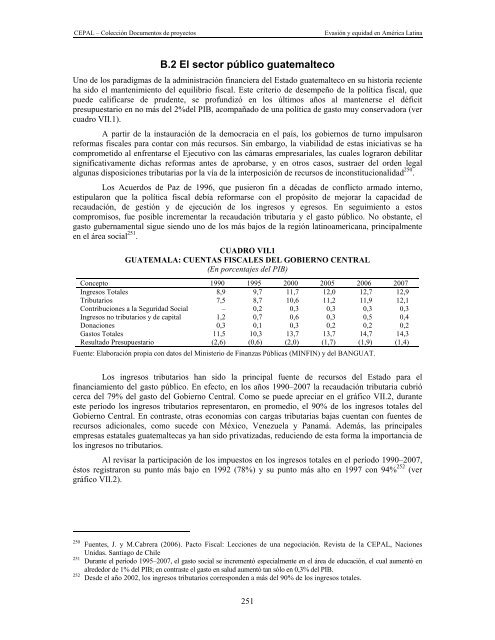

CUADRO VII.1<br />

GUATEMALA: CUENTAS FISCALES DEL GOBIERNO CENTRAL<br />

(En porcentajes del PIB)<br />

Concepto 1990 1995 2000 2005 2006 2007<br />

Ingresos Totales 8,9 9,7 11,7 12,0 12,7 12,9<br />

Tributarios 7,5 8,7 10,6 11,2 11,9 12,1<br />

Contribuciones a la Seguridad Social – 0,2 0,3 0,3 0,3 0,3<br />

Ingresos no tributarios y de capital 1,2 0,7 0,6 0,3 0,5 0,4<br />

Donaciones 0,3 0,1 0,3 0,2 0,2 0,2<br />

Gastos Totales 11,5 10,3 13,7 13,7 14,7 14,3<br />

Resultado Presupuestario (2,6) (0,6) (2,0) (1,7) (1,9) (1,4)<br />

Fuente: Elaboración propia con datos del Ministerio de Finanzas Públicas (MINFIN) y del BANGUAT.<br />

Los ingresos tributarios han sido la principal fuente de recursos del Estado para el<br />

financiamiento del gasto público. En efecto, en los años 1990–2007 la recaudación tributaria cubrió<br />

cerca del 79% del gasto del Gobierno Central. Como se puede apreciar en el gráfico VII.2, durante<br />

este período los ingresos tributarios representaron, en promedio, el 90% de los ingresos totales del<br />

Gobierno Central. En contraste, otras economías con cargas tributarias bajas cuentan con fuentes de<br />

recursos adicionales, como sucede con México, Venezuela y Panamá. Además, las principales<br />

empresas estatales guatemaltecas ya han sido privatizadas, reduciendo de esta forma la importancia de<br />

los ingresos no tributarios.<br />

Al revisar la participación de los impuestos en los ingresos totales en el período 1990–2007,<br />

éstos registraron su punto más bajo en 1992 (78%) y su punto más alto en 1997 con 94% 252 (ver<br />

gráfico VII.2).<br />

250<br />

Fuentes, J. y M.Cabrera (2006). Pacto Fiscal: Lecciones de una negociación. Revista de la CEPAL, Naciones<br />

Unidas. Santiago de Chile<br />

251<br />

Durante el período 1995–2007, el gasto social se incrementó especialmente en el área de educación, el cual aumentó en<br />

alrededor de 1% del PIB; en contraste el gasto en salud aumentó tan sólo en 0,3% del PIB.<br />

252<br />

Desde el año 2002, los ingresos tributarios corresponden a más del 90% de los ingresos totales.<br />

251