Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

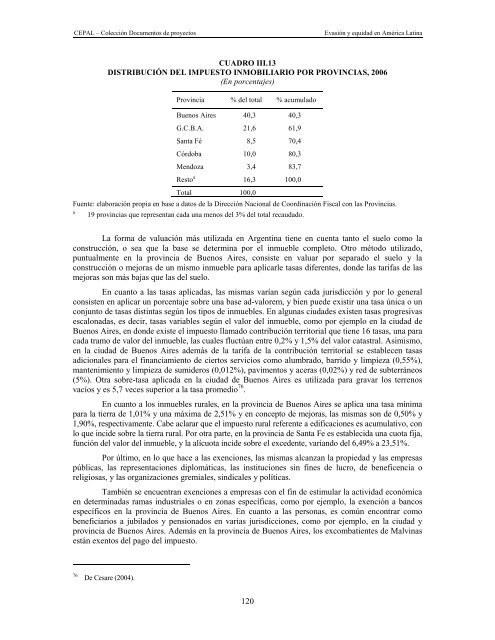

CUADRO III.13<br />

DISTRIBUCIÓN DEL IMPUESTO INMOBILIARIO POR PROVINCIAS, 2006<br />

(En porcentajes)<br />

Provincia % del total % acumulado<br />

Buenos Aires 40,3 40,3<br />

G.C.B.A. 21,6 61,9<br />

Santa Fé 8,5 70,4<br />

Córdoba 10,0 80,3<br />

Mendoza 3,4 83,7<br />

Resto a 16,3 100,0<br />

Total 100,0<br />

Fuente: elaboración propia en base a datos de la Dirección Nacional de Coordinación Fiscal con las Provincias.<br />

a 19 provincias que representan cada una menos del 3% del total recaudado.<br />

La forma de valuación más utilizada en Argentina tiene en cuenta tanto el suelo como la<br />

construcción, o sea que la base se determina por el inmueble completo. Otro método utilizado,<br />

puntualmente en la provincia de Buenos Aires, consiste en valuar por separado el suelo y la<br />

construcción o mejoras de un mismo inmueble para aplicarle tasas diferentes, donde las tarifas de las<br />

mejoras son más bajas que las del suelo.<br />

En cuanto a las tasas aplicadas, las mismas varían según cada jurisdicción y por lo general<br />

consisten en aplicar un porcentaje sobre una base ad-valorem, y bien puede existir una tasa única o un<br />

conjunto de tasas distintas según los tipos de inmuebles. En algunas ciudades existen tasas progresivas<br />

escalonadas, es decir, tasas variables según el valor del inmueble, como por ejemplo en la ciudad de<br />

Buenos Aires, en donde existe el impuesto llamado contribución territorial que tiene 16 tasas, una para<br />

cada tramo de valor del inmueble, las cuales fluctúan entre 0,2% y 1,5% del valor catastral. Asimismo,<br />

en la ciudad de Buenos Aires además de la tarifa de la contribución territorial se establecen tasas<br />

adicionales para el financiamiento de ciertos servicios como alumbrado, barrido y limpieza (0,55%),<br />

mantenimiento y limpieza de sumideros (0,012%), pavimentos y aceras (0,02%) y red de subterráneos<br />

(5%). Otra sobre-tasa aplicada en la ciudad de Buenos Aires es utilizada para gravar los terrenos<br />

vacíos y es 5,7 veces superior a la tasa promedio 76 .<br />

En cuanto a los inmuebles rurales, en la provincia de Buenos Aires se aplica una tasa mínima<br />

para la tierra de 1,01% y una máxima de 2,51% y en concepto de mejoras, las mismas son de 0,50% y<br />

1,90%, respectivamente. Cabe aclarar que el impuesto rural referente a edificaciones es acumulativo, con<br />

lo que incide sobre la tierra rural. Por otra parte, en la provincia de Santa Fe es establecida una cuota fija,<br />

función del valor del inmueble, y la alícuota incide sobre el excedente, variando del 6,49% a 23,51%.<br />

Por último, en lo que hace a las exenciones, las mismas alcanzan la propiedad y las empresas<br />

públicas, las representaciones diplomáticas, las instituciones sin fines de lucro, de beneficencia o<br />

religiosas, y las organizaciones gremiales, sindicales y políticas.<br />

También se encuentran exenciones a empresas con el fin de estimular la actividad económica<br />

en determinadas ramas industriales o en zonas específicas, como por ejemplo, la exención a bancos<br />

específicos en la provincia de Buenos Aires. En cuanto a las personas, es común encontrar como<br />

beneficiarios a jubilados y pensionados en varias jurisdicciones, como por ejemplo, en la ciudad y<br />

provincia de Buenos Aires. Además en la provincia de Buenos Aires, los excombatientes de Malvinas<br />

están exentos del pago del impuesto.<br />

76 De Cesare (2004).<br />

120