Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

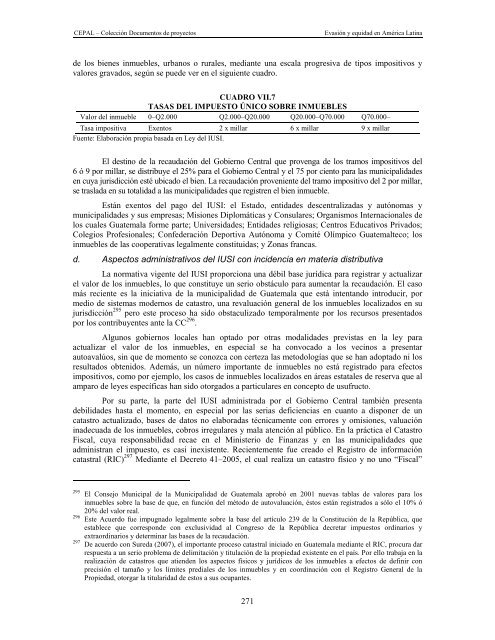

de los bienes inmuebles, urbanos o rurales, mediante una escala progresiva de tipos impositivos y<br />

valores gravados, según se puede ver en el siguiente cuadro.<br />

CUADRO VII.7<br />

TASAS DEL IMPUESTO ÚNICO SOBRE INMUEBLES<br />

Valor del inmueble 0–Q2.000 Q2.000–Q20.000 Q20.000–Q70.000 Q70.000–<br />

Tasa impositiva Exentos 2 x millar 6 x millar 9 x millar<br />

Fuente: Elaboración propia basada en Ley del IUSI.<br />

El destino de la recaudación del Gobierno Central que provenga de los tramos impositivos del<br />

6 ó 9 por millar, se distribuye el 25% para el Gobierno Central y el 75 por ciento para las municipalidades<br />

en cuya jurisdicción esté ubicado el bien. La recaudación proveniente del tramo impositivo del 2 por millar,<br />

se traslada en su totalidad a las municipalidades que registren el bien inmueble.<br />

Están exentos del pago del IUSI: el Estado, entidades descentralizadas y autónomas y<br />

municipalidades y sus empresas; Misiones Diplomáticas y Consulares; Organismos Internacionales de<br />

los cuales Guatemala forme parte; Universidades; Entidades religiosas; Centros Educativos Privados;<br />

Colegios Profesionales; Confederación Deportiva Autónoma y Comité Olímpico Guatemalteco; los<br />

inmuebles de las cooperativas legalmente constituidas; y Zonas francas.<br />

d. Aspectos administrativos del IUSI con incidencia en materia distributiva<br />

La normativa vigente del IUSI proporciona una débil base jurídica para registrar y actualizar<br />

el valor de los inmuebles, lo que constituye un serio obstáculo para aumentar la recaudación. El caso<br />

más reciente es la iniciativa de la municipalidad de Guatemala que está intentando introducir, por<br />

medio de sistemas modernos de catastro, una revaluación general de los inmuebles localizados en su<br />

jurisdicción 295 pero este proceso ha sido obstaculizado temporalmente por los recursos presentados<br />

por los contribuyentes ante la CC 296 .<br />

Algunos gobiernos locales han optado por otras modalidades previstas en la ley para<br />

actualizar el valor de los inmuebles, en especial se ha convocado a los vecinos a presentar<br />

autoavalúos, sin que de momento se conozca con certeza las metodologías que se han adoptado ni los<br />

resultados obtenidos. Además, un número importante de inmuebles no está registrado para efectos<br />

impositivos, como por ejemplo, los casos de inmuebles localizados en áreas estatales de reserva que al<br />

amparo de leyes específicas han sido otorgados a particulares en concepto de usufructo.<br />

Por su parte, la parte del IUSI administrada por el Gobierno Central también presenta<br />

debilidades hasta el momento, en especial por las serias deficiencias en cuanto a disponer de un<br />

catastro actualizado, bases de datos no elaboradas técnicamente con errores y omisiones, valuación<br />

inadecuada de los inmuebles, cobros irregulares y mala atención al público. En la práctica el Catastro<br />

Fiscal, cuya responsabilidad recae en el Ministerio de Finanzas y en las municipalidades que<br />

administran el impuesto, es casi inexistente. Recientemente fue creado el Registro de información<br />

catastral (RIC) 297 Mediante el Decreto 41–2005, el cual realiza un catastro físico y no uno “Fiscal”<br />

295 El Consejo Municipal de la Municipalidad de Guatemala aprobó en 2001 nuevas tablas de valores para los<br />

inmuebles sobre la base de que, en función del método de autovaluación, éstos están registrados a sólo el 10% ó<br />

20% del valor real.<br />

296 Este Acuerdo fue impugnado legalmente sobre la base del artículo 239 de la Constitución de la República, que<br />

establece que corresponde con exclusividad al Congreso de la República decretar impuestos ordinarios y<br />

extraordinarios y determinar las bases de la recaudación.<br />

297 De acuerdo con Sureda (2007), el importante proceso catastral iniciado en Guatemala mediante el RIC, procura dar<br />

respuesta a un serio problema de delimitación y titulación de la propiedad existente en el país. Por ello trabaja en la<br />

realización de catastros que atienden los aspectos físicos y jurídicos de los inmuebles a efectos de definir con<br />

precisión el tamaño y los límites prediales de los inmuebles y en coordinación con el Registro General de la<br />

Propiedad, otorgar la titularidad de estos a sus ocupantes.<br />

271