Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

a US$8.000. No obstante, existe una exención al IVA para pequeños contribuyentes. Lo que existe es<br />

un modelo de Gestión de Carteras, el cual comprende un trato diferenciado para los medianos y<br />

grandes contribuyentes, no así para los pequeños.<br />

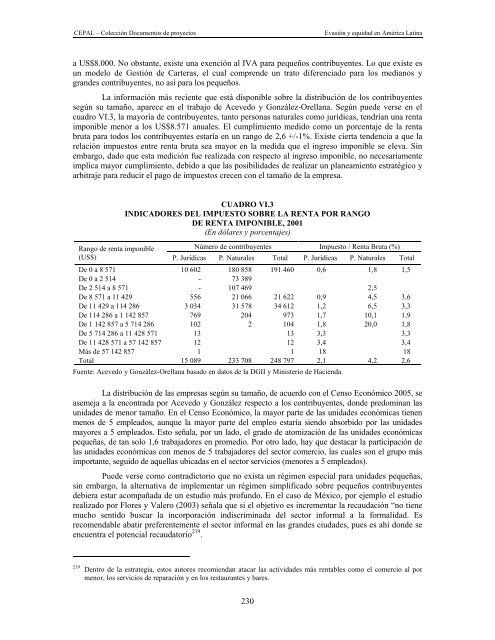

La información más reciente que está disponible sobre la distribución de los contribuyentes<br />

según su tamaño, aparece en el trabajo de Acevedo y González-Orellana. Según puede verse en el<br />

cuadro VI.3, la mayoría de contribuyentes, tanto personas naturales como jurídicas, tendrían una renta<br />

imponible menor a los US$8.571 anuales. El cumplimiento medido como un porcentaje de la renta<br />

bruta para todos los contribuyentes estaría en un rango de 2,6 +/-1%. Existe cierta tendencia a que la<br />

relación impuestos entre renta bruta sea mayor en la medida que el ingreso imponible se eleva. Sin<br />

embargo, dado que esta medición fue realizada con respecto al ingreso imponible, no necesariamente<br />

implica mayor cumplimiento, debido a que las posibilidades de realizar un planeamiento estratégico y<br />

arbitraje para reducir el pago de impuestos crecen con el tamaño de la empresa.<br />

CUADRO VI.3<br />

INDICADORES DEL IMPUESTO SOBRE LA RENTA POR RANGO<br />

DE RENTA IMPONIBLE, 2001<br />

(En dólares y porcentajes)<br />

Rango de renta imponible<br />

Número de contribuyentes Impuesto / Renta Bruta (%)<br />

(US$) P. Jurídicas P. Naturales Total P. Jurídicas P. Naturales Total<br />

De 0 a 8 571 10 602 180 858 191 460 0,6 1,8 1,5<br />

De 0 a 2 514 - 73 389<br />

De 2 514 a 8 571 - 107 469 2,5<br />

De 8 571 a 11 429 556 21 066 21 622 0,9 4,5 3,6<br />

De 11 429 a 114 286 3 034 31 578 34 612 1,2 6,5 3,3<br />

De 114 286 a 1 142 857 769 204 973 1,7 10,1 1,9<br />

De 1 142 857 a 5 714 286 102 2 104 1,8 20,0 1,8<br />

De 5 714 286 a 11 428 571 13 13 3,3 3,3<br />

De 11 428 571 a 57 142 857 12 12 3,4 3,4<br />

Más de 57 142 857 1 1 18 18<br />

Total 15 089 233 708 248 797 2,1 4,2 2,6<br />

Fuente: Acevedo y González-Orellana basado en datos de la DGII y Ministerio de Hacienda.<br />

La distribución de las empresas según su tamaño, de acuerdo con el Censo Económico 2005, se<br />

asemeja a la encontrada por Acevedo y González respecto a los contribuyentes, donde predominan las<br />

unidades de menor tamaño. En el Censo Económico, la mayor parte de las unidades económicas tienen<br />

menos de 5 empleados, aunque la mayor parte del empleo estaría siendo absorbido por las unidades<br />

mayores a 5 empleados. Esto señala, por un lado, el grado de atomización de las unidades económicas<br />

pequeñas, de tan solo 1,6 trabajadores en promedio. Por otro lado, hay que destacar la participación de<br />

las unidades económicas con menos de 5 trabajadores del sector comercio, las cuales son el grupo más<br />

importante, seguido de aquellas ubicadas en el sector servicios (menores a 5 empleados).<br />

Puede verse como contradictorio que no exista un régimen especial para unidades pequeñas,<br />

sin embargo, la alternativa de implementar un régimen simplificado sobre pequeños contribuyentes<br />

debiera estar acompañada de un estudio más profundo. En el caso de México, por ejemplo el estudio<br />

realizado por Flores y Valero (2003) señala que si el objetivo es incrementar la recaudación “no tiene<br />

mucho sentido buscar la incorporación indiscriminada del sector informal a la formalidad. Es<br />

recomendable abatir preferentemente el sector informal en las grandes ciudades, pues es ahí donde se<br />

encuentra el potencial recaudatorio 219 .<br />

219 Dentro de la estrategia, estos autores recomiendan atacar las actividades más rentables como el comercio al por<br />

menor, los servicios de reparación y en los restaurantes y bares.<br />

230