Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

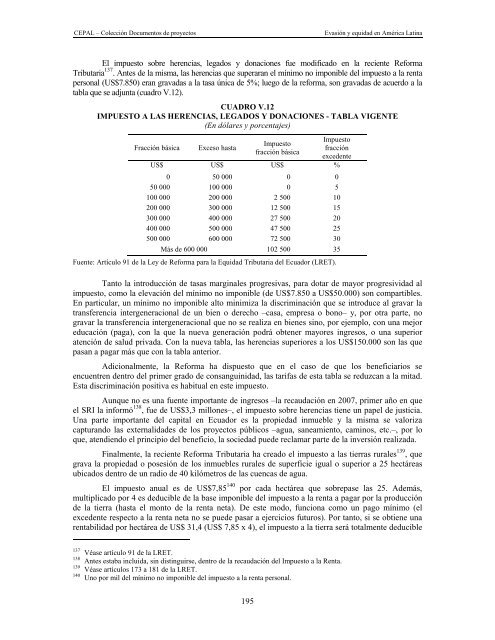

El impuesto sobre herencias, legados y donaciones fue modificado en la reciente Reforma<br />

Tributaria 137 . Antes de la misma, las herencias que superaran el mínimo no imponible del impuesto a la renta<br />

personal (US$7.850) eran gravadas a la tasa única de 5%; luego de la reforma, son gravadas de acuerdo a la<br />

tabla que se adjunta (cuadro V.12).<br />

CUADRO V.12<br />

IMPUESTO A LAS HERENCIAS, LEGADOS Y DONACIONES - TABLA VIGENTE<br />

(En dólares y porcentajes)<br />

Fracción básica Exceso hasta<br />

195<br />

Impuesto<br />

fracción básica<br />

Impuesto<br />

fracción<br />

excedente<br />

US$ US$ US$ %<br />

0 50 000 0 0<br />

50 000 100 000 0 5<br />

100 000 200 000 2 500 10<br />

200 000 300 000 12 500 15<br />

300 000 400 000 27 500 20<br />

400 000 500 000 47 500 25<br />

500 000 600 000 72 500 30<br />

Más de 600 000 102 500 35<br />

Fuente: Artículo 91 de la Ley de Reforma para la Equidad Tributaria del Ecuador (LRET).<br />

Tanto la introducción de tasas marginales progresivas, para dotar de mayor progresividad al<br />

impuesto, como la elevación del mínimo no imponible (de US$7.850 a US$50.000) son compartibles.<br />

En particular, un mínimo no imponible alto minimiza la discriminación que se introduce al gravar la<br />

transferencia intergeneracional de un bien o derecho –casa, empresa o bono– y, por otra parte, no<br />

gravar la transferencia intergeneracional que no se realiza en bienes sino, por ejemplo, con una mejor<br />

educación (paga), con la que la nueva generación podrá obtener mayores ingresos, o una superior<br />

atención de salud privada. Con la nueva tabla, las herencias superiores a los US$150.000 son las que<br />

pasan a pagar más que con la tabla anterior.<br />

Adicionalmente, la Reforma ha dispuesto que en el caso de que los beneficiarios se<br />

encuentren dentro del primer grado de consanguinidad, las tarifas de esta tabla se reduzcan a la mitad.<br />

Esta discriminación positiva es habitual en este impuesto.<br />

Aunque no es una fuente importante de ingresos –la recaudación en 2007, primer año en que<br />

el SRI la informó 138 , fue de US$3,3 millones–, el impuesto sobre herencias tiene un papel de justicia.<br />

Una parte importante del capital en Ecuador es la propiedad inmueble y la misma se valoriza<br />

capturando las externalidades de los proyectos públicos –agua, saneamiento, caminos, etc.–, por lo<br />

que, atendiendo el principio del beneficio, la sociedad puede reclamar parte de la inversión realizada.<br />

Finalmente, la reciente Reforma Tributaria ha creado el impuesto a las tierras rurales 139 , que<br />

grava la propiedad o posesión de los inmuebles rurales de superficie igual o superior a 25 hectáreas<br />

ubicados dentro de un radio de 40 kilómetros de las cuencas de agua.<br />

El impuesto anual es de US$7,85 140 por cada hectárea que sobrepase las 25. Además,<br />

multiplicado por 4 es deducible de la base imponible del impuesto a la renta a pagar por la producción<br />

de la tierra (hasta el monto de la renta neta). De este modo, funciona como un pago mínimo (el<br />

excedente respecto a la renta neta no se puede pasar a ejercicios futuros). Por tanto, si se obtiene una<br />

rentabilidad por hectárea de US$ 31,4 (US$ 7,85 x 4), el impuesto a la tierra será totalmente deducible<br />

137 Véase artículo 91 de la LRET.<br />

138 Antes estaba incluida, sin distinguirse, dentro de la recaudación del Impuesto a la Renta.<br />

139 Véase artículos 173 a 181 de la LRET.<br />

140 Uno por mil del mínimo no imponible del impuesto a la renta personal.