Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

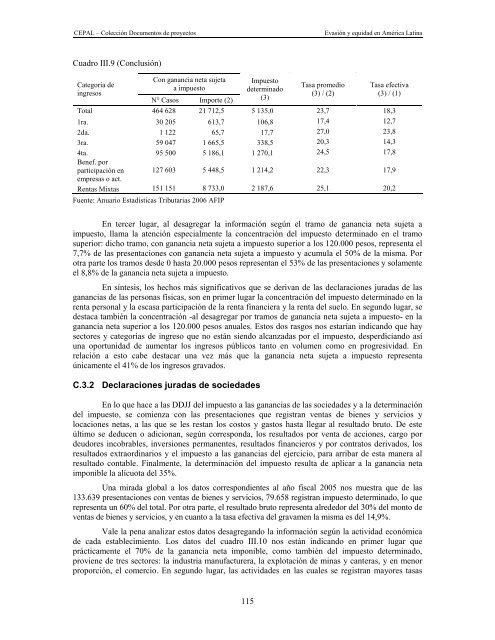

Cuadro III.9 (Conclusión)<br />

Categoría de<br />

ingresos<br />

Con ganancia neta sujeta<br />

a impuesto<br />

N° Casos Importe (2)<br />

Impuesto<br />

determinado<br />

(3)<br />

115<br />

Tasa promedio<br />

(3) / (2)<br />

Tasa efectiva<br />

(3) / (1)<br />

Total 464 628 21 712,5 5 135,0 23,7 18,3<br />

1ra. 30 205 613,7 106,8 17,4 12,7<br />

2da. 1 122 65,7 17,7 27,0 23,8<br />

3ra. 59 047 1 665,5 338,5 20,3 14,3<br />

4ta.<br />

Benef. por<br />

95 500 5 186,1 1 270,1 24,5 17,8<br />

participación en<br />

empresas o act.<br />

127 603 5 448,5 1 214,2 22,3 17,9<br />

Rentas Mixtas 151 151 8 733,0 2 187,6 25,1 20,2<br />

Fuente: Anuario Estadísticas Tributarias 2006 AFIP<br />

En tercer lugar, al desagregar la información según el tramo de ganancia neta sujeta a<br />

impuesto, llama la atención especialmente la concentración del impuesto determinado en el tramo<br />

superior: dicho tramo, con ganancia neta sujeta a impuesto superior a los 120.000 pesos, representa el<br />

7,7% de las presentaciones con ganancia neta sujeta a impuesto y acumula el 50% de la misma. Por<br />

otra parte los tramos desde 0 hasta 20.000 pesos representan el 53% de las presentaciones y solamente<br />

el 8,8% de la ganancia neta sujeta a impuesto.<br />

En síntesis, los hechos más significativos que se derivan de las declaraciones juradas de las<br />

ganancias de las personas físicas, son en primer lugar la concentración del impuesto determinado en la<br />

renta personal y la escasa participación de la renta financiera y la renta del suelo. En segundo lugar, se<br />

destaca también la concentración -al desagregar por tramos de ganancia neta sujeta a impuesto- en la<br />

ganancia neta superior a los 120.000 pesos anuales. Estos dos rasgos nos estarían indicando que hay<br />

sectores y categorías de ingreso que no están siendo alcanzadas por el impuesto, desperdiciando así<br />

una oportunidad de aumentar los ingresos públicos tanto en volumen como en progresividad. En<br />

relación a esto cabe destacar una vez más que la ganancia neta sujeta a impuesto representa<br />

únicamente el 41% de los ingresos gravados.<br />

C.3.2 Declaraciones juradas de sociedades<br />

En lo que hace a las DDJJ del impuesto a las ganancias de las sociedades y a la determinación<br />

del impuesto, se comienza con las presentaciones que registran ventas de bienes y servicios y<br />

locaciones netas, a las que se les restan los costos y gastos hasta llegar al resultado bruto. De este<br />

último se deducen o adicionan, según corresponda, los resultados por venta de acciones, cargo por<br />

deudores incobrables, inversiones permanentes, resultados financieros y por contratos derivados, los<br />

resultados extraordinarios y el impuesto a las ganancias del ejercicio, para arribar de esta manera al<br />

resultado contable. Finalmente, la determinación del impuesto resulta de aplicar a la ganancia neta<br />

imponible la alícuota del 35%.<br />

Una mirada global a los datos correspondientes al año fiscal 2005 nos muestra que de las<br />

133.639 presentaciones con ventas de bienes y servicios, 79.658 registran impuesto determinado, lo que<br />

representa un 60% del total. Por otra parte, el resultado bruto representa alrededor del 30% del monto de<br />

ventas de bienes y servicios, y en cuanto a la tasa efectiva del gravamen la misma es del 14,9%.<br />

Vale la pena analizar estos datos desagregando la información según la actividad económica<br />

de cada establecimiento. Los datos del cuadro III.10 nos están indicando en primer lugar que<br />

prácticamente el 70% de la ganancia neta imponible, como también del impuesto determinado,<br />

proviene de tres sectores: la industria manufacturera, la explotación de minas y canteras, y en menor<br />

proporción, el comercio. En segundo lugar, las actividades en las cuales se registran mayores tasas