Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

impuesto: 5% de los ingresos brutos de la empresa como régimen general del impuesto, o el 31% de<br />

los ingresos netos, como régimen opcional del mismo. Los contribuyentes que optan por el régimen de<br />

ingresos netos están afectos por el impuesto mínimo sobre activos netos o ingresos brutos, sistema en<br />

el que se permite el acreditamiento de uno a otro impuesto, a decisión del sujeto afecto.<br />

La mejora en los ingresos tributarios por concepto del ISR mejoró a partir del año 2004, lo<br />

cual se explica en parte por la simplificación introducida con el nuevo régimen sobre los ingresos<br />

brutos, mejoras en controles administrativos implementados en el año 2006 (Ley Antievasión Decreto<br />

20–2006), así como una fase expansiva del ciclo económico durante los años 2005–7. En efecto,<br />

únicamente el ISR generó ingresos adicionales por montos equivalentes a una carga tributaria de 0,3%<br />

y 0,2% durante 2006 y 2007, respectivamente.<br />

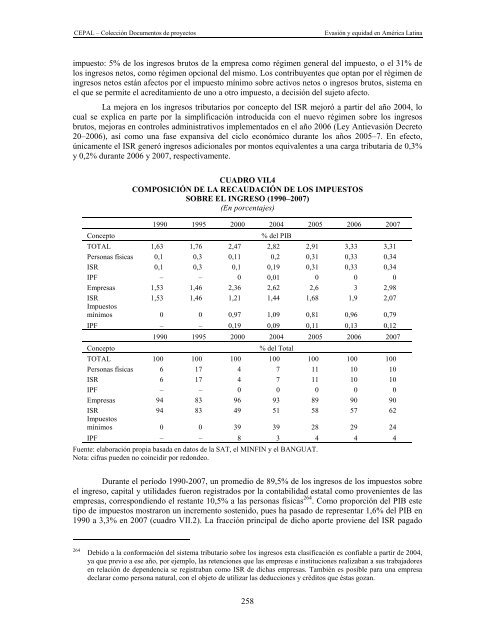

CUADRO VII.4<br />

COMPOSICIÓN DE LA RECAUDACIÓN DE LOS IMPUESTOS<br />

SOBRE EL INGRESO (1990–2007)<br />

(En porcentajes)<br />

1990 1995 2000 2004 2005 2006 2007<br />

Concepto % del PIB<br />

TOTAL 1,63 1,76 2,47 2,82 2,91 3,33 3,31<br />

Personas físicas 0,1 0,3 0,11 0,2 0,31 0,33 0,34<br />

ISR 0,1 0,3 0,1 0,19 0,31 0,33 0,34<br />

IPF – – 0 0,01 0 0 0<br />

Empresas 1,53 1,46 2,36 2,62 2,6 3 2,98<br />

ISR 1,53 1,46 1,21 1,44 1,68 1,9 2,07<br />

Impuestos<br />

mínimos 0 0 0,97 1,09 0,81 0,96 0,79<br />

IPF – – 0,19 0,09 0,11 0,13 0,12<br />

1990 1995 2000 2004 2005 2006 2007<br />

Concepto % del Total<br />

TOTAL 100 100 100 100 100 100 100<br />

Personas físicas 6 17 4 7 11 10 10<br />

ISR 6 17 4 7 11 10 10<br />

IPF – – 0 0 0 0 0<br />

Empresas 94 83 96 93 89 90 90<br />

ISR 94 83 49 51 58 57 62<br />

Impuestos<br />

mínimos 0 0 39 39 28 29 24<br />

IPF – – 8 3 4 4 4<br />

Fuente: elaboración propia basada en datos de la SAT, el MINFIN y el BANGUAT.<br />

Nota: cifras pueden no coincidir por redondeo.<br />

Durante el período 1990-2007, un promedio de 89,5% de los ingresos de los impuestos sobre<br />

el ingreso, capital y utilidades fueron registrados por la contabilidad estatal como provenientes de las<br />

empresas, correspondiendo el restante 10,5% a las personas físicas 264 . Como proporción del PIB este<br />

tipo de impuestos mostraron un incremento sostenido, pues ha pasado de representar 1,6% del PIB en<br />

1990 a 3,3% en 2007 (cuadro VII.2). La fracción principal de dicho aporte proviene del ISR pagado<br />

264 Debido a la conformación del sistema tributario sobre los ingresos esta clasificación es confiable a partir de 2004,<br />

ya que previo a ese año, por ejemplo, las retenciones que las empresas e instituciones realizaban a sus trabajadores<br />

en relación de dependencia se registraban como ISR de dichas empresas. También es posible para una empresa<br />

declarar como persona natural, con el objeto de utilizar las deducciones y créditos que éstas gozan.<br />

258