Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

Anteriormente solamente eran deducibles los intereses pagados a entidades sujetas a la<br />

vigilancia e inspección de la Superintendencia de Bancos (SIB).<br />

• Máximo de gastos deducibles: A partir del año 2004, no puede deducirse el monto de costos y<br />

gastos que exceda el 97% del total de los ingresos gravados. El monto excedente podrá ser<br />

trasladado al período fiscal siguiente para ser deducido. Esta disposición no es aplicable a<br />

aquellas empresas que hayan tenido dos años consecutivos de pérdidas o cuyo margen<br />

bruto 274 sea menor al 4% de sus ingresos gravados.<br />

Estas decisiones de política tributaria constituyeron, cada una en su momento, la respuesta de<br />

las autoridades fiscales guatemaltecas a la poca dinámica recaudatoria del ISR y a las dificultades<br />

derivadas de las prácticas generalizadas de elusión y evasión fiscales. Adicional a estas disposiciones<br />

legales, se implementaron medidas de fortalecimiento a la administración tributaria en cuanto al<br />

control de la facturación de los contribuyentes del Impuesto al Valor Agregado y sobre la<br />

documentación de los créditos aplicados a ese tributo y, en especial, al ISR.<br />

e. Impuesto sobre personas individuales asalariadas<br />

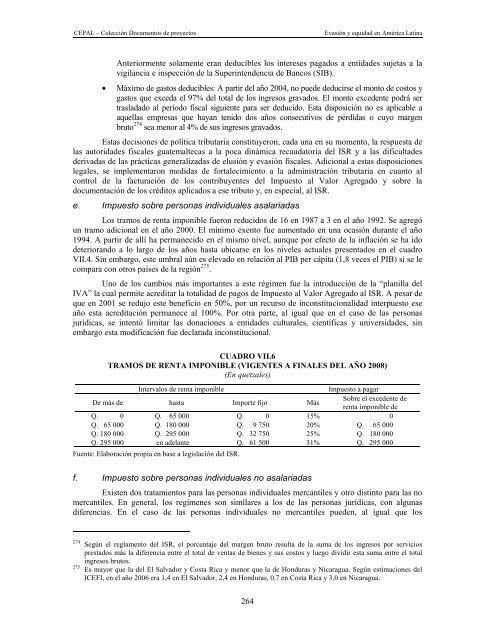

Los tramos de renta imponible fueron reducidos de 16 en 1987 a 3 en el año 1992. Se agregó<br />

un tramo adicional en el año 2000. El mínimo exento fue aumentado en una ocasión durante el año<br />

1994. A partir de allí ha permanecido en el mismo nivel, aunque por efecto de la inflación se ha ido<br />

deteriorando a lo largo de los años hasta ubicarse en los niveles actuales presentados en el cuadro<br />

VII.4. Sin embargo, este umbral aún es elevado en relación al PIB per cápita (1,8 veces el PIB) si se le<br />

compara con otros países de la región 275 .<br />

Uno de los cambios más importantes a este régimen fue la introducción de la “planilla del<br />

IVA” la cual permite acreditar la totalidad de pagos de Impuesto al Valor Agregado al ISR. A pesar de<br />

que en 2001 se redujo este beneficio en 50%, por un recurso de inconstitucionalidad interpuesto ese<br />

año esta acreditación permanece al 100%. Por otra parte, al igual que en el caso de las personas<br />

jurídicas, se intentó limitar las donaciones a entidades culturales, científicas y universidades, sin<br />

embargo esta modificación fue declarada inconstitucional.<br />

CUADRO VII.6<br />

TRAMOS DE RENTA IMPONIBLE (VIGENTES A FINALES DEL AÑO 2008)<br />

(En quetzales)<br />

Intervalos de renta imponible Impuesto a pagar<br />

De más de hasta Importe fijo Más<br />

Sobre el excedente de<br />

renta imponible de<br />

Q. 0 Q. 65 000 Q. 0 15% 0<br />

Q. 65 000 Q. 180 000 Q. 9 750 20% Q. 65 000<br />

Q. 180 000 Q. 295 000 Q. 32 750 25% Q. 180 000<br />

Q. 295 000 en adelante Q. 61 500 31% Q. 295 000<br />

Fuente: Elaboración propia en base a legislación del ISR.<br />

f. Impuesto sobre personas individuales no asalariadas<br />

Existen dos tratamientos para las personas individuales mercantiles y otro distinto para las no<br />

mercantiles. En general, los regímenes son similares a los de las personas jurídicas, con algunas<br />

diferencias. En el caso de las personas individuales no mercantiles pueden, al igual que los<br />

274 Según el reglamento del ISR, el porcentaje del margen bruto resulta de la suma de los ingresos por servicios<br />

prestados más la diferencia entre el total de ventas de bienes y sus costos y luego dividir esta suma entre el total<br />

ingresos brutos.<br />

275 Es mayor que la del El Salvador y Costa Rica y menor que la de Honduras y Nicaragua. Según estimaciones del<br />

ICEFI, en el año 2006 era 1,4 en El Salvador, 2,4 en Honduras, 0,7 en Costa Rica y 3,0 en Nicaragua.<br />

264