Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

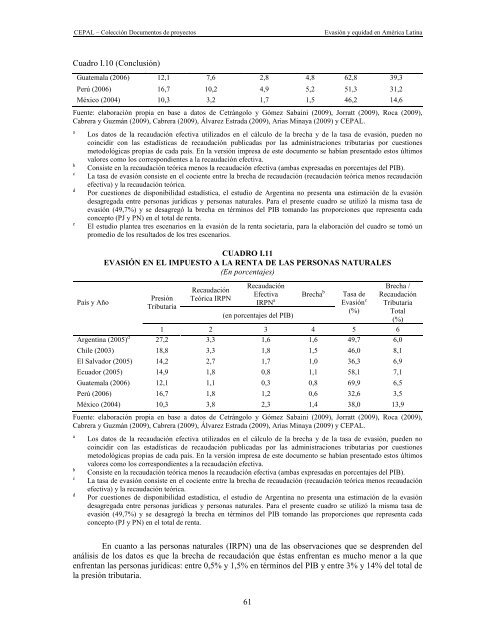

Cuadro I.10 (Conclusión)<br />

Guatemala (2006) 12,1 7,6 2,8 4,8 62,8 39,3<br />

Perú (2006) 16,7 10,2 4,9 5,2 51,3 31,2<br />

México (2004) 10,3 3,2 1,7 1,5 46,2 14,6<br />

Fuente: elaboración propia en base a datos de Cetrángolo y Gómez Sabaini (2009), Jorratt (2009), Roca (2009),<br />

Cabrera y Guzmán (2009), Cabrera (2009), Álvarez Estrada (2009), Arias Minaya (2009) y CEPAL.<br />

a<br />

Los datos de la recaudación efectiva utilizados en el cálculo de la brecha y de la tasa de evasión, pueden no<br />

coincidir con las estadísticas de recaudación publicadas por las administraciones tributarias por cuestiones<br />

metodológicas propias de cada país. En la versión impresa de este documento se habían presentado estos últimos<br />

valores como los correspondientes a la recaudación efectiva.<br />

b<br />

Consiste en la recaudación teórica menos la recaudación efectiva (ambas expresadas en porcentajes del PIB).<br />

c<br />

La tasa de evasión consiste en el cociente entre la brecha de recaudación (recaudación teórica menos recaudación<br />

efectiva) y la recaudación teórica.<br />

d<br />

Por cuestiones de disponibilidad estadística, el estudio de Argentina no presenta una estimación de la evasión<br />

desagregada entre personas jurídicas y personas naturales. Para el presente cuadro se utilizó la misma tasa de<br />

evasión (49,7%) y se desagregó la brecha en términos del PIB tomando las proporciones que representa cada<br />

concepto (PJ y PN) en el total de renta.<br />

e<br />

El estudio plantea tres escenarios en la evasión de la renta societaria, para la elaboración del cuadro se tomó un<br />

promedio de los resultados de los tres escenarios.<br />

País y Año<br />

CUADRO I.11<br />

EVASIÓN EN EL IMPUESTO A LA RENTA DE LAS PERSONAS NATURALES<br />

(En porcentajes)<br />

Presión<br />

Tributaria<br />

Recaudación<br />

Teórica IRPN<br />

Recaudación<br />

Efectiva<br />

IRPN a<br />

(en porcentajes del PIB)<br />

61<br />

Brecha b<br />

Tasa de<br />

<strong>Evasión</strong> c<br />

(%)<br />

Brecha /<br />

Recaudación<br />

Tributaria<br />

Total<br />

(%)<br />

1 2 3 4 5 6<br />

Argentina (2005) d 27,2 3,3 1,6 1,6 49,7 6,0<br />

Chile (2003) 18,8 3,3 1,8 1,5 46,0 8,1<br />

El Salvador (2005) 14,2 2,7 1,7 1,0 36,3 6,9<br />

Ecuador (2005) 14,9 1,8 0,8 1,1 58,1 7,1<br />

Guatemala (2006) 12,1 1,1 0,3 0,8 69,9 6,5<br />

Perú (2006) 16,7 1,8 1,2 0,6 32,6 3,5<br />

México (2004) 10,3 3,8 2,3 1,4 38,0 13,9<br />

Fuente: elaboración propia en base a datos de Cetrángolo y Gómez Sabaini (2009), Jorratt (2009), Roca (2009),<br />

Cabrera y Guzmán (2009), Cabrera (2009), Álvarez Estrada (2009), Arias Minaya (2009) y CEPAL.<br />

a<br />

Los datos de la recaudación efectiva utilizados en el cálculo de la brecha y de la tasa de evasión, pueden no<br />

coincidir con las estadísticas de recaudación publicadas por las administraciones tributarias por cuestiones<br />

metodológicas propias de cada país. En la versión impresa de este documento se habían presentado estos últimos<br />

valores como los correspondientes a la recaudación efectiva.<br />

b<br />

Consiste en la recaudación teórica menos la recaudación efectiva (ambas expresadas en porcentajes del PIB).<br />

c<br />

La tasa de evasión consiste en el cociente entre la brecha de recaudación (recaudación teórica menos recaudación<br />

efectiva) y la recaudación teórica.<br />

d<br />

Por cuestiones de disponibilidad estadística, el estudio de Argentina no presenta una estimación de la evasión<br />

desagregada entre personas jurídicas y personas naturales. Para el presente cuadro se utilizó la misma tasa de<br />

evasión (49,7%) y se desagregó la brecha en términos del PIB tomando las proporciones que representa cada<br />

concepto (PJ y PN) en el total de renta.<br />

En cuanto a las personas naturales (IRPN) una de las observaciones que se desprenden del<br />

análisis de los datos es que la brecha de recaudación que éstas enfrentan es mucho menor a la que<br />

enfrentan las personas jurídicas: entre 0,5% y 1,5% en términos del PIB y entre 3% y 14% del total de<br />

la presión tributaria.