Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

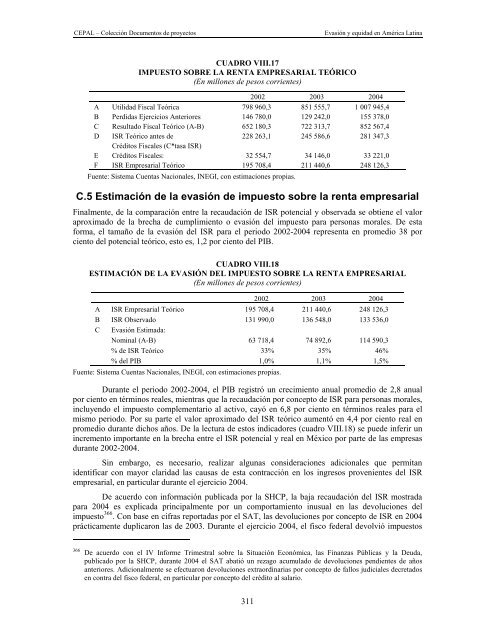

CUADRO VIII.17<br />

IMPUESTO SOBRE LA RENTA EMPRESARIAL TEÓRICO<br />

(En millones de pesos corrientes)<br />

2002 2003 2004<br />

A Utilidad Fiscal Teórica 798 960,3 851 555,7 1 007 945,4<br />

B Perdidas Ejercicios Anteriores 146 780,0 129 242,0 155 378,0<br />

C Resultado Fiscal Teórico (A-B) 652 180,3 722 313,7 852 567,4<br />

D ISR Teórico antes de 228 263,1 245 586,6 281 347,3<br />

Créditos Fiscales (C*tasa ISR)<br />

E Créditos Fiscales: 32 554,7 34 146,0 33 221,0<br />

F ISR Empresarial Teórico 195 708,4 211 440,6 248 126,3<br />

Fuente: Sistema Cuentas Nacionales, INEGI, con estimaciones propias.<br />

C.5 Estimación de la evasión de impuesto sobre la renta empresarial<br />

Finalmente, de la comparación entre la recaudación de ISR potencial y observada se obtiene el valor<br />

aproximado de la brecha de cumplimiento o evasión del impuesto para personas morales. De esta<br />

forma, el tamaño de la evasión del ISR para el periodo 2002-2004 representa en promedio 38 por<br />

ciento del potencial teórico, esto es, 1,2 por ciento del PIB.<br />

CUADRO VIII.18<br />

ESTIMACIÓN DE LA EVASIÓN DEL IMPUESTO SOBRE LA RENTA EMPRESARIAL<br />

(En millones de pesos corrientes)<br />

311<br />

2002 2003 2004<br />

A ISR Empresarial Teórico 195 708,4 211 440,6 248 126,3<br />

B ISR Observado 131 990,0 136 548,0 133 536,0<br />

C <strong>Evasión</strong> Estimada:<br />

Nominal (A-B) 63 718,4 74 892,6 114 590,3<br />

% de ISR Teórico 33% 35% 46%<br />

% del PIB 1,0% 1,1% 1,5%<br />

Fuente: Sistema Cuentas Nacionales, INEGI, con estimaciones propias.<br />

Durante el periodo 2002-2004, el PIB registró un crecimiento anual promedio de 2,8 anual<br />

por ciento en términos reales, mientras que la recaudación por concepto de ISR para personas morales,<br />

incluyendo el impuesto complementario al activo, cayó en 6,8 por ciento en términos reales para el<br />

mismo periodo. Por su parte el valor aproximado del ISR teórico aumentó en 4,4 por ciento real en<br />

promedio durante dichos años. De la lectura de estos indicadores (cuadro VIII.18) se puede inferir un<br />

incremento importante en la brecha entre el ISR potencial y real en México por parte de las empresas<br />

durante 2002-2004.<br />

Sin embargo, es necesario, realizar algunas consideraciones adicionales que permitan<br />

identificar con mayor claridad las causas de esta contracción en los ingresos provenientes del ISR<br />

empresarial, en particular durante el ejercicio 2004.<br />

De acuerdo con información publicada por la SHCP, la baja recaudación del ISR mostrada<br />

para 2004 es explicada principalmente por un comportamiento inusual en las devoluciones del<br />

impuesto 366 . Con base en cifras reportadas por el SAT, las devoluciones por concepto de ISR en 2004<br />

prácticamente duplicaron las de 2003. Durante el ejercicio 2004, el fisco federal devolvió impuestos<br />

366 De acuerdo con el IV Informe Trimestral sobre la Situación Económica, las Finanzas Públicas y la Deuda,<br />

publicado por la SHCP, durante 2004 el SAT abatió un rezago acumulado de devoluciones pendientes de años<br />

anteriores. Adicionalmente se efectuaron devoluciones extraordinarias por concepto de fallos judiciales decretados<br />

en contra del fisco federal, en particular por concepto del crédito al salario.