Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

País (año)<br />

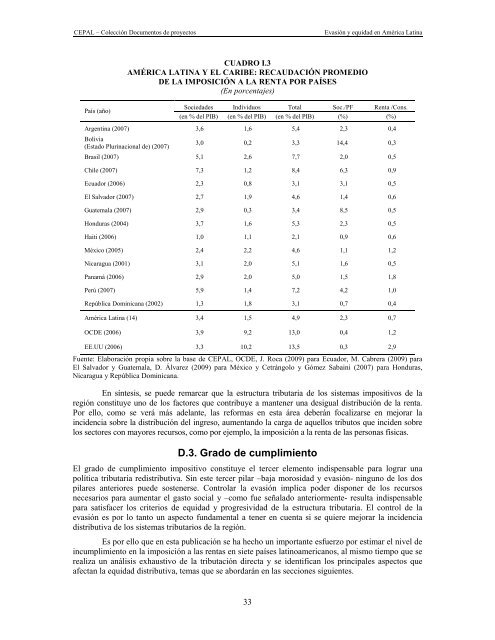

CUADRO I.3<br />

AMÉRICA LATINA Y EL CARIBE: RECAUDACIÓN PROMEDIO<br />

DE LA IMPOSICIÓN A LA RENTA POR PAÍSES<br />

(En porcentajes)<br />

Sociedades Individuos Total Soc./PF Renta /Cons.<br />

(en % del PIB) (en % del PIB) (en % del PIB) (%) (%)<br />

Argentina (2007) 3,6 1,6 5,4 2,3 0,4<br />

Bolivia<br />

(Estado Plurinacional de) (2007)<br />

3,0 0,2 3,3 14,4 0,3<br />

Brasil (2007) 5,1 2,6 7,7 2,0 0,5<br />

Chile (2007) 7,3 1,2 8,4 6,3 0,9<br />

Ecuador (2006) 2,3 0,8 3,1 3,1 0,5<br />

El Salvador (2007) 2,7 1,9 4,6 1,4 0,6<br />

Guatemala (2007) 2,9 0,3 3,4 8,5 0,5<br />

Honduras (2004) 3,7 1,6 5,3 2,3 0,5<br />

Haiti (2006) 1,0 1,1 2,1 0,9 0,6<br />

México (2005) 2,4 2,2 4,6 1,1 1,2<br />

Nicaragua (2001) 3,1 2,0 5,1 1,6 0,5<br />

Panamá (2006) 2,9 2,0 5,0 1,5 1,8<br />

Perú (2007) 5,9 1,4 7,2 4,2 1,0<br />

República Dominicana (2002) 1,3 1,8 3,1 0,7 0,4<br />

América Latina (14) 3,4 1,5 4,9 2,3 0,7<br />

OCDE (2006) 3,9 9,2 13,0 0,4 1,2<br />

EE.UU (2006) 3,3 10,2 13,5 0,3 2,9<br />

Fuente: Elaboración propia sobre la base de CEPAL, OCDE, J. Roca (2009) para Ecuador, M. Cabrera (2009) para<br />

El Salvador y Guatemala, D. Álvarez (2009) para México y Cetrángolo y Gómez Sabaini (2007) para Honduras,<br />

Nicaragua y República Dominicana.<br />

En síntesis, se puede remarcar que la estructura tributaria de los sistemas impositivos de la<br />

región constituye uno de los factores que contribuye a mantener una desigual distribución de la renta.<br />

Por ello, como se verá más adelante, las reformas en esta área deberán focalizarse en mejorar la<br />

incidencia sobre la distribución del ingreso, aumentando la carga de aquellos tributos que inciden sobre<br />

los sectores con mayores recursos, como por ejemplo, la imposición a la renta de las personas físicas.<br />

D.3. Grado de cumplimiento<br />

El grado de cumplimiento impositivo constituye el tercer elemento indispensable para lograr una<br />

política tributaria redistributiva. Sin este tercer pilar –baja morosidad y evasión- ninguno de los dos<br />

pilares anteriores puede sostenerse. Controlar la evasión implica poder disponer de los recursos<br />

necesarios para aumentar el gasto social y –como fue señalado anteriormente- resulta indispensable<br />

para satisfacer los criterios de <strong>equidad</strong> y progresividad de la estructura tributaria. El control de la<br />

evasión es por lo tanto un aspecto fundamental a tener en cuenta si se quiere mejorar la incidencia<br />

distributiva de los sistemas tributarios de la región.<br />

Es por ello que en esta publicación se ha hecho un importante esfuerzo por estimar el nivel de<br />

incumplimiento en la imposición a las rentas en siete países latinoamericanos, al mismo tiempo que se<br />

realiza un análisis exhaustivo de la tributación directa y se identifican los principales aspectos que<br />

afectan la <strong>equidad</strong> distributiva, temas que se abordarán en las secciones siguientes.<br />

33