Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

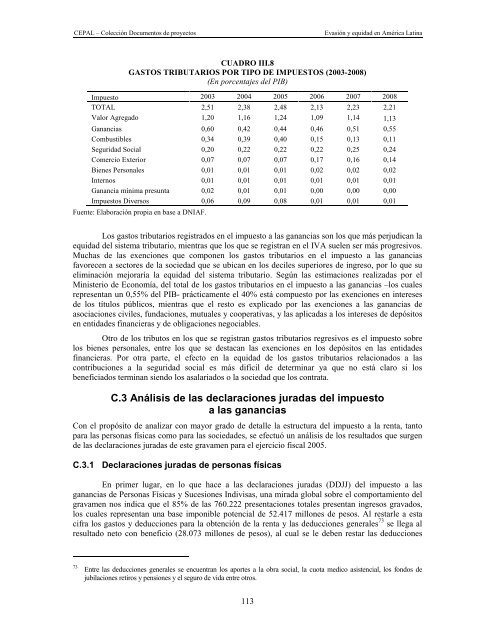

CUADRO III.8<br />

GASTOS TRIBUTARIOS POR TIPO DE IMPUESTOS (2003-2008)<br />

(En porcentajes del PIB)<br />

Impuesto 2003 2004 2005 2006 2007 2008<br />

TOTAL 2,51 2,38 2,48 2,13 2,23 2,21<br />

Valor Agregado 1,20 1,16 1,24 1,09 1,14 1,13<br />

Ganancias 0,60 0,42 0,44 0,46 0,51 0,55<br />

Combustibles 0,34 0,39 0,40 0,15 0,13 0,11<br />

Seguridad Social 0,20 0,22 0,22 0,22 0,25 0,24<br />

Comercio Exterior 0,07 0,07 0,07 0,17 0,16 0,14<br />

Bienes Personales 0,01 0,01 0,01 0,02 0,02 0,02<br />

Internos 0,01 0,01 0,01 0,01 0,01 0,01<br />

Ganancia mínima presunta 0,02 0,01 0,01 0,00 0,00 0,00<br />

Impuestos Diversos 0,06 0,09 0,08 0,01 0,01 0,01<br />

Fuente: Elaboración propia en base a DNIAF.<br />

Los gastos tributarios registrados en el impuesto a las ganancias son los que más perjudican la<br />

<strong>equidad</strong> del sistema tributario, mientras que los que se registran en el IVA suelen ser más progresivos.<br />

Muchas de las exenciones que componen los gastos tributarios en el impuesto a las ganancias<br />

favorecen a sectores de la sociedad que se ubican en los deciles superiores de ingreso, por lo que su<br />

eliminación mejoraría la <strong>equidad</strong> del sistema tributario. Según las estimaciones realizadas por el<br />

Ministerio de Economía, del total de los gastos tributarios en el impuesto a las ganancias –los cuales<br />

representan un 0,55% del PIB- prácticamente el 40% está compuesto por las exenciones en intereses<br />

de los títulos públicos, mientras que el resto es explicado por las exenciones a las ganancias de<br />

asociaciones civiles, fundaciones, mutuales y cooperativas, y las aplicadas a los intereses de depósitos<br />

en entidades financieras y de obligaciones negociables.<br />

Otro de los tributos en los que se registran gastos tributarios regresivos es el impuesto sobre<br />

los bienes personales, entre los que se destacan las exenciones en los depósitos en las entidades<br />

financieras. Por otra parte, el efecto en la <strong>equidad</strong> de los gastos tributarios relacionados a las<br />

contribuciones a la seguridad social es más difícil de determinar ya que no está claro si los<br />

beneficiados terminan siendo los asalariados o la sociedad que los contrata.<br />

C.3 Análisis de las declaraciones juradas del impuesto<br />

a las ganancias<br />

Con el propósito de analizar con mayor grado de detalle la estructura del impuesto a la renta, tanto<br />

para las personas físicas como para las sociedades, se efectuó un análisis de los resultados que surgen<br />

de las declaraciones juradas de este gravamen para el ejercicio fiscal 2005.<br />

C.3.1 Declaraciones juradas de personas físicas<br />

En primer lugar, en lo que hace a las declaraciones juradas (DDJJ) del impuesto a las<br />

ganancias de Personas Físicas y Sucesiones Indivisas, una mirada global sobre el comportamiento del<br />

gravamen nos indica que el 85% de las 760.222 presentaciones totales presentan ingresos gravados,<br />

los cuales representan una base imponible potencial de 52.417 millones de pesos. Al restarle a esta<br />

cifra los gastos y deducciones para la obtención de la renta y las deducciones generales 73 se llega al<br />

resultado neto con beneficio (28.073 millones de pesos), al cual se le deben restar las deducciones<br />

73 Entre las deducciones generales se encuentran los aportes a la obra social, la cuota medico asistencial, los fondos de<br />

jubilaciones retiros y pensiones y el seguro de vida entre otros.<br />

113