Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Evasión y equidad final_corregido - Cepal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CEPAL – Colección Documentos de proyectos <strong>Evasión</strong> y <strong>equidad</strong> en América Latina<br />

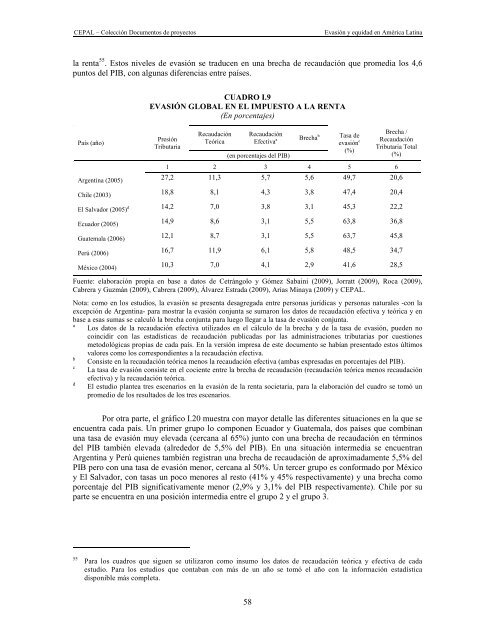

la renta 55 . Estos niveles de evasión se traducen en una brecha de recaudación que promedia los 4,6<br />

puntos del PIB, con algunas diferencias entre países.<br />

País (año)<br />

CUADRO I.9<br />

EVASIÓN GLOBAL EN EL IMPUESTO A LA RENTA<br />

(En porcentajes)<br />

Presión<br />

Tributaria<br />

Recaudación<br />

Teórica<br />

58<br />

Recaudación<br />

Efectiva a<br />

(en porcentajes del PIB)<br />

Brecha b<br />

Tasa de<br />

evasión c<br />

(%)<br />

Brecha /<br />

Recaudación<br />

Tributaria Total<br />

(%)<br />

1 2 3 4 5 6<br />

Argentina (2005) 27,2 11,3 5,7 5,6 49,7 20,6<br />

Chile (2003) 18,8 8,1 4,3 3,8 47,4 20,4<br />

El Salvador (2005) d 14,2 7,0 3,8 3,1 45,3 22,2<br />

Ecuador (2005) 14,9 8,6 3,1 5,5 63,8 36,8<br />

Guatemala (2006) 12,1 8,7 3,1 5,5 63,7 45,8<br />

Perú (2006) 16,7 11,9 6,1 5,8 48,5 34,7<br />

México (2004) 10,3 7,0 4,1 2,9 41,6 28,5<br />

Fuente: elaboración propia en base a datos de Cetrángolo y Gómez Sabaini (2009), Jorratt (2009), Roca (2009),<br />

Cabrera y Guzmán (2009), Cabrera (2009), Álvarez Estrada (2009), Arias Minaya (2009) y CEPAL.<br />

Nota: como en los estudios, la evasión se presenta desagregada entre personas jurídicas y personas naturales -con la<br />

excepción de Argentina- para mostrar la evasión conjunta se sumaron los datos de recaudación efectiva y teórica y en<br />

base a esas sumas se calculó la brecha conjunta para luego llegar a la tasa de evasión conjunta.<br />

a<br />

Los datos de la recaudación efectiva utilizados en el cálculo de la brecha y de la tasa de evasión, pueden no<br />

coincidir con las estadísticas de recaudación publicadas por las administraciones tributarias por cuestiones<br />

metodológicas propias de cada país. En la versión impresa de este documento se habían presentado estos últimos<br />

valores como los correspondientes a la recaudación efectiva.<br />

b<br />

Consiste en la recaudación teórica menos la recaudación efectiva (ambas expresadas en porcentajes del PIB).<br />

c<br />

La tasa de evasión consiste en el cociente entre la brecha de recaudación (recaudación teórica menos recaudación<br />

d<br />

efectiva) y la recaudación teórica.<br />

El estudio plantea tres escenarios en la evasión de la renta societaria, para la elaboración del cuadro se tomó un<br />

promedio de los resultados de los tres escenarios.<br />

Por otra parte, el gráfico I.20 muestra con mayor detalle las diferentes situaciones en la que se<br />

encuentra cada país. Un primer grupo lo componen Ecuador y Guatemala, dos países que combinan<br />

una tasa de evasión muy elevada (cercana al 65%) junto con una brecha de recaudación en términos<br />

del PIB también elevada (alrededor de 5,5% del PIB). En una situación intermedia se encuentran<br />

Argentina y Perú quienes también registran una brecha de recaudación de aproximadamente 5,5% del<br />

PIB pero con una tasa de evasión menor, cercana al 50%. Un tercer grupo es conformado por México<br />

y El Salvador, con tasas un poco menores al resto (41% y 45% respectivamente) y una brecha como<br />

porcentaje del PIB significativamente menor (2,9% y 3,1% del PIB respectivamente). Chile por su<br />

parte se encuentra en una posición intermedia entre el grupo 2 y el grupo 3.<br />

55 Para los cuadros que siguen se utilizaron como insumo los datos de recaudación teórica y efectiva de cada<br />

estudio. Para los estudios que contaban con más de un año se tomó el año con la información estadística<br />

disponible más completa.