Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ANÁLISIS ECONÓMICO DE EXPLOTACIONES TIPO DE GANADO CAPRINO 177<br />

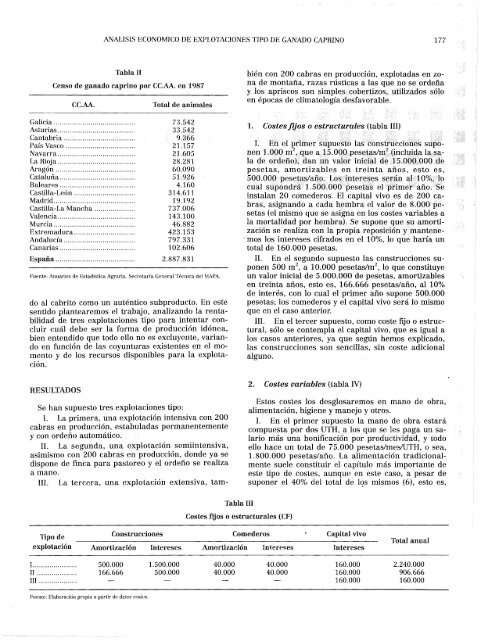

Tabla II<br />

Censo de ganado caprino por CC.AA. en 1987<br />

CC.AA.<br />

Galicia<br />

Asturias<br />

Cantabria<br />

País Vasco<br />

Navarra<br />

La Rioja<br />

Aragón<br />

Cataluña<br />

Baleares<br />

Castilla-León<br />

Madrid<br />

Castilla-La Mancha .<br />

Valencia<br />

Murcia<br />

Extremadura<br />

Andalucía<br />

Canarias<br />

España<br />

Total de animales<br />

73.542<br />

33.542<br />

9.366<br />

21.157<br />

21.605<br />

28.281<br />

60.090<br />

51.926<br />

4.160<br />

314.611<br />

19.192<br />

737.006<br />

143.100<br />

46.882<br />

423.153<br />

797.331<br />

102.606<br />

.887.831<br />

Fuente: Anuarios de estadística Agraria. Secretaría General Técnica del MAPA.<br />

do al cabrito como un auténtico subproducto. En este<br />

sentido plantearemos el trabajo, analizando la rentabilidad<br />

de tres explotaciones tipo para intentar concluir<br />

cuál debe ser la forma de producción idónea,<br />

bien entendido que todo ello no es excluyente, variando<br />

en función de las coyunturas existentes en el momento<br />

y de los recursos disponibles para la explotación.<br />

RESULTADOS<br />

Se han supuesto tres explotaciones tipo:<br />

I. La primera, una explotación intensiva con 200<br />

cabras en producción, estabuladas permanentemente<br />

y con ordeño automático.<br />

II. La segunda, una explotación semiintensiva,<br />

asimismo con 200 cabras en producción, donde ya se<br />

dispone de finca para pastoreo y el ordeño se realiza<br />

a mano.<br />

III. La tercera, una explotación extensiva, tam-<br />

bien con 200 cabras en producción, explotadas en zona<br />

de montaña, razas rústicas a las que no se ordeña<br />

y los apriscos son simples cobertizos, utilizados sólo<br />

en épocas de climatología desfavorable.<br />

1. Costes fijos o estructurales (tabla III)<br />

I. En el primer supuesto las construcciones suponen<br />

1.000 m\ que a 15.000 pesolas/ur (incluida la sala<br />

de ordeño), dan un valor inicial de 15.000.000 de<br />

pesetas, amortizables en treinta años, esto es,<br />

500.000 pesetas/año. Los intereses serán al 10%, lo<br />

cual supondrá 1.500.000 pesetas el primer año. Se<br />

instalan 20 comederos. El capital vivo es de 200 cabras,<br />

asignando a cada hembra el valor de 8.000 pesetas<br />

(el mismo que se asigna en los costes variables a<br />

la mortalidad por hembra). Se supone que su amortización<br />

se realiza con la propia reposición y mantene-<br />

• mos los intereses cifrados en el 10%, lo que haría un<br />

total de 160.000 pesetas.<br />

II. En el segundo supuesto las construcciones suponen<br />

500 m 2 , a 10.000 pesetas/m 2 , lo que constituye<br />

un valor inicial de 5.000.000 de pesetas, amortizables<br />

en treinta años, esto es, 166.666 pesetas/año, al 10%<br />

de interés, con lo cual el primer año supone 500.000<br />

pesetas; los comederos y el capital vivo será lo mismo<br />

que en el caso anterior.<br />

III. En el tercer supuesto, como coste fijo o estructural,<br />

sólo se contempla el capital vivo, que es igual a<br />

los casos anteriores, ya que según hemos explicado,<br />

las construcciones son sencillas, sin coste adicional<br />

alguno.<br />

2. Costes variables (tabla IV)<br />

Estos costes los desglosaremos en mano de obra,<br />

alimentación, higiene y manejo y otros.<br />

I. En el primer supuesto la mano de obra estará<br />

compuesta por dos UTH, a los que se les paga un salario<br />

más una bonificación por productividad, y todo<br />

ello hace un total de 75.000 pesetas/mes/UTH, o sea,<br />

1.800.000 pesetas/año. La alimentación tradicionalmente<br />

suele constituir el capítulo más importante de<br />

este tipo de costes, aunque en este caso, a pesar de<br />

suponer el 40% del total de los mismos (6), esto es,<br />

Tabla III<br />

Costes fijos o estructurales (CF)<br />

Tipo de<br />

explotación<br />

Construcciones<br />

Amortización<br />

Intereses<br />

Comederos<br />

Amortización Intereses<br />

Capital vivo<br />

Intereses<br />

I<br />

II<br />

III<br />

500.000<br />

166.666<br />

1.500.000<br />

500.000<br />

40.000<br />

40.000<br />

40.000<br />

40.000<br />

160.000<br />

160.000<br />

160.000<br />

2.240.000<br />

906.666<br />

160.000<br />

Puente: Elaboración propia a partir de datos reales.