You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

178 XV JORNADAS CIENTÍFICAS DE LA S.E.O.C<br />

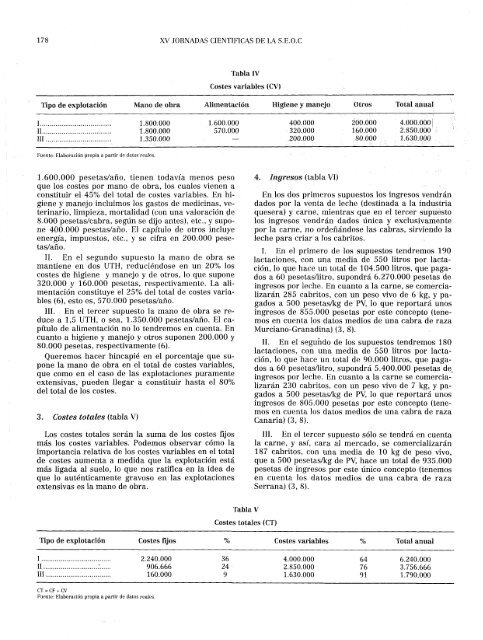

Tabla IV<br />

Costes variables (CV)<br />

Tipo de explotación<br />

Mano de obra<br />

Alimentación<br />

Higiene y manejo<br />

Otros<br />

Total anual<br />

I<br />

II<br />

III<br />

1.800.000<br />

1.800.000<br />

1.350.000<br />

1.600.000<br />

570.000<br />

400.000<br />

320.000<br />

200.000<br />

200.000<br />

160.000<br />

80.000<br />

4.000.000 j<br />

2.850.000<br />

1.630.000<br />

Fuente: Elaboración propia a partir de datos reales.<br />

1.600.000 pesetas/año, tienen todavía menos peso<br />

que los costes por mano de obra, los cuales vienen a<br />

constituir el 45% del total de costes variables. En higiene<br />

y manejo incluimos los gastos de medicinas, veterinario,<br />

limpieza, mortalidad (con una valoración de<br />

8.000 pesetas/cabra, según se dijo antes), etc., y supone<br />

400.000 pesetas/año. El capítulo de otros incluye<br />

energía, impuestos, etc., y se cifra en 200.000 pesetas/año.<br />

II. En el segundo supuesto la mano de obra se<br />

mantiene en dos UTH, reduciéndose en un 20% los<br />

costes de higiene y manejo y de otros, lo que supone<br />

320.000 y 160.000 pesetas, respectivamente. La alimentación<br />

constituye el 25% del total de costes variables<br />

(6), esto es, 570.000 pesetas/año.<br />

III. En el tercer supuesto la mano de obra se reduce<br />

a 1,5 UTH, o sea, 1.350.000 pesetas/año. El capítulo<br />

de alimentación no lo tendremos en cuenta. En<br />

cuanto a higiene y manejo y otros suponen 200.000 y<br />

80.000 pesetas, respectivamente (6).<br />

Queremos hacer hincapié en el porcentaje que supone<br />

la mano de obra en el total de costes variables,<br />

que como en el caso de las explotaciones puramente<br />

extensivas, pueden llegar a constituir hasta el 80%<br />

del total de los costes.<br />

3. Costes totales (tabla V)<br />

Los costes totales serán la suma de los costes fijos<br />

más los costes variables. Podemos observar cómo la<br />

importancia relativa de los costes variables en el total<br />

de costes aumenta a medida que la explotación está<br />

más ligada al suelo, lo que nos ratifica en la idea de<br />

que lo auténticamente gravoso en las explotaciones<br />

extensivas es la mano de obra.<br />

4. Ingresos (tabla VI)<br />

En los dos primeros supuestos los ingresos vendrán<br />

dados por la venta de leche (destinada a la industria<br />

quesera) y carne, mientras que en el tercer supuesto<br />

los ingresos vendrán dados única y exclusivamente<br />

por la carne, no ordeñándose las cabras, sirviendo la<br />

leche para criar a los cabritos.<br />

I. En el primero de los supuestos tendremos 190<br />

lactaciones, con una media de 550 litros por lactación,<br />

lo que hace un total de 104.500 litros, que pagados<br />

a 60 pesetas/litro, supondrá 6.270.000 pesetas de<br />

ingresos por leche. En cuanto a la carne, se comercializarán<br />

285 cabritos, con un peso vivo de 6 kg, y pagados<br />

a 500 pesetas/kg de PV, lo que reportará unos<br />

ingresos de 855.000 pesetas por este concepto (tenemos<br />

en cuenta los datos medios de una cabra de raza<br />

Murciano-Granadina) (3, 8).<br />

II. En el segundo de los supuestos tendremos 180<br />

lactaciones, con una media de 550 litros por lactación,<br />

lo que hace un total de 90.000 litros, que pagados<br />

a 60 pesetas/litro, supondrá 5.400.000 pesetas de_<br />

ingresos por leche. En cuanto a la carne se comercializarán<br />

230 cabritos, con un peso vivo de 7 kg, y pagados<br />

a 500 pesetas/kg de PV, lo que reportará unos<br />

ingresos de 805.000 pesetas por este concepto (tenemos<br />

en cuenta los datos medios de una cabra de raza<br />

Canaria) (3, 8).<br />

III. En el tercer supuesto sólo se tendrá en cuenta<br />

la carne, y así, cara al mercado, se comercializarán<br />

187 cabritos, con una media de 10 kg de peso vivo,<br />

que a 500 pesetas/kg de PV, hace un total de 935.000<br />

pesetas de ingresos por este único concepto (tenemos<br />

en cuenta los datos medios de una cabra de raza<br />

Serrana) (3, 8).<br />

Tabla V<br />

Costes totales (CT)<br />

Tipo de explotación<br />

Costes fijos<br />

%<br />

Costes variables<br />

%<br />

Total anual<br />

I<br />

II :<br />

oí<br />

2.240.000<br />

906.666<br />

160.000<br />

36<br />

24<br />

9<br />

4.000.000<br />

2.850.000<br />

1.630.000<br />

64<br />

76<br />

91<br />

6.240.000<br />

3.756.666<br />

1.790.000<br />

CT = CF + CV<br />

Fuente: Elaboración propia a partir de datos reales.