Osservatorio sulla cooperazione agricola italiana - Fedagri ...

Osservatorio sulla cooperazione agricola italiana - Fedagri ...

Osservatorio sulla cooperazione agricola italiana - Fedagri ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

consumi come valore dei conferimenti). Data la residualità con la quale vengono determinati<br />

i valori di conferimento e conseguentemente il livello dei consumi, la struttura<br />

di Conto Economico delle cooperative mostra come questo incremento risulti<br />

funzionale a sostenere gli accresciuti oneri della gestione finanziaria.<br />

Alla crescita del reddito operativo globale delle imprese cooperative non sembra<br />

corrispondere una maggiore efficienza aziendale; non a caso, gli indici di efficienza<br />

misurati su entrambi i modelli di impresa – ricavi per unità di costo del lavoro e indice<br />

di rotazione delle scorte – mostrano un evidente e costante deterioramento tra il<br />

2003 e il 2006. Le dinamiche registrate sugli indici di sviluppo, redditività ed efficienza<br />

sembrano aver influenzato l’equilibrio finanziario e patrimoniale d’azienda, con alcune<br />

specificità nei due modelli di impresa considerati.<br />

Per quel che riguarda il sistema cooperativo, la crescita del capitale investito riferibile<br />

ad attività immobilizzate è stata affrontata tramite una crescita consistente del passivo<br />

consolidato mentre risulta sempre più basso il grado di copertura degli impieghi<br />

a lungo termine con capitale proprio. L’accresciuto ricorso all’indebitamento esterno<br />

ha provocato una decisa crescita degli oneri finanziari con effetti diretti <strong>sulla</strong> gestione<br />

finanziaria e di conseguenza <strong>sulla</strong> redditività complessiva del sistema cooperativo.<br />

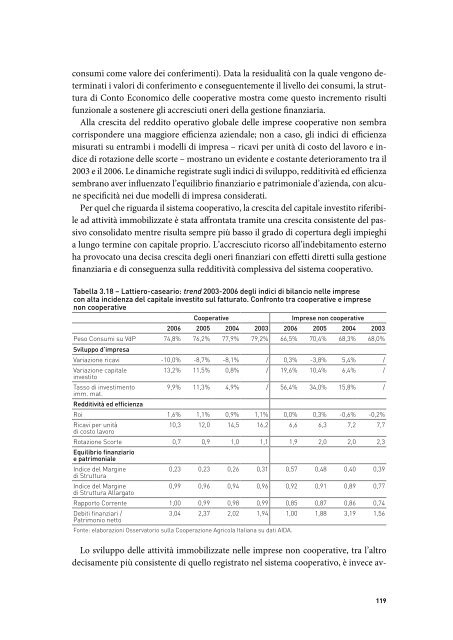

Tabella 3.18 – Lattiero-caseario: trend 2003-2006 degli indici di bilancio nelle imprese<br />

con alta incidenza del capitale investito sul fatturato. Confronto tra cooperative e imprese<br />

non cooperative<br />

Cooperative Imprese non cooperative<br />

2006 2005 2004 2003 2006 2005 2004 2003<br />

Peso Consumi su VdP 74,8% 76,2% 77,9% 79,2% 66,5% 70,4% 68,3% 68,0%<br />

Sviluppo d’impresa<br />

Variazione ricavi -10,0% -8,7% -8,1% / 0,3% -3,8% 5,4% /<br />

Variazione capitale<br />

investito<br />

13,2% 11,5% 0,8% / 19,6% 10,4% 6,4% /<br />

Tasso di investimento<br />

imm. mat.<br />

Redditività ed efficienza<br />

9,9% 11,3% 4,9% / 56,4% 34,0% 15,8% /<br />

Roi 1,6% 1,1% 0,9% 1,1% 0,0% 0,3% -0,6% -0,2%<br />

Ricavi per unità<br />

di costo lavoro<br />

10,3 12,0 14,5 16,2 6,6 6,3 7,2 7,7<br />

Rotazione Scorte<br />

Equilibrio finanziario<br />

e patrimoniale<br />

0,7 0,9 1,0 1,1 1,9 2,0 2,0 2,3<br />

Indice del Margine<br />

di Struttura<br />

0,23 0,23 0,26 0,31 0,57 0,48 0,40 0,39<br />

Indice del Margine<br />

di Struttura Allargato<br />

0,99 0,96 0,94 0,96 0,92 0,91 0,89 0,77<br />

Rapporto Corrente 1,00 0,99 0,98 0,99 0,85 0,87 0,86 0,74<br />

Debiti finanziari /<br />

Patrimonio netto<br />

3,04 2,37 2,02 1,94 1,00 1,88 3,19 1,56<br />

Fonte: elaborazioni <strong>Osservatorio</strong> <strong>sulla</strong> Cooperazione Agricola Italiana su dati AIDA.<br />

Lo sviluppo delle attività immobilizzate nelle imprese non cooperative, tra l’altro<br />

decisamente più consistente di quello registrato nel sistema cooperativo, è invece av-<br />

119