Osservatorio sulla cooperazione agricola italiana - Fedagri ...

Osservatorio sulla cooperazione agricola italiana - Fedagri ...

Osservatorio sulla cooperazione agricola italiana - Fedagri ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ciò risulta tuttavia imputabile alla peculiare struttura e composizione dei bilanci delle<br />

cooperative che rende il confronto degli indici assolutamente fuorviante se non contestualizzato<br />

rispetto alle caratteristiche di questa particolare forma societaria.<br />

Gli indici di redditività delle cooperative, infatti, non tengono in considerazione<br />

la marginalità distribuita ai soci tramite il valore dei conferimenti che viene invece<br />

contabilizzata come costo di approvvigionamento pur rappresentando, in quota<br />

parte, un sostanziale utile d’esercizio; in questo contesto, ne consegue come tutti gli<br />

indici di risultato economico e valore aggiunto risultino sottostimati per il sistema<br />

cooperativo.<br />

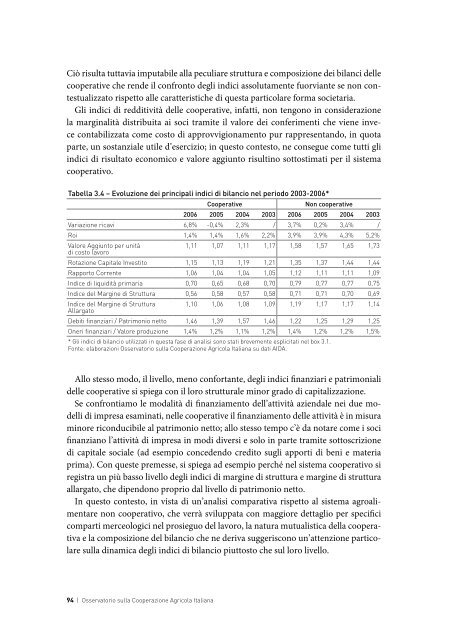

Tabella 3.4 – Evoluzione dei principali indici di bilancio nel periodo 2003-2006*<br />

94 | <strong>Osservatorio</strong> <strong>sulla</strong> Cooperazione Agricola Italiana<br />

Cooperative Non cooperative<br />

2006 2005 2004 2003 2006 2005 2004 2003<br />

Variazione ricavi 6,8% -0,4% 2,3% / 3,7% 0,2% 3,4% /<br />

Roi 1,4% 1,4% 1,6% 2,2% 3,9% 3,9% 4,3% 5,2%<br />

Valore Aggiunto per unità<br />

di costo lavoro<br />

1,11 1,07 1,11 1,17 1,58 1,57 1,65 1,73<br />

Rotazione Capitale Investito 1,15 1,13 1,19 1,21 1,35 1,37 1,44 1,44<br />

Rapporto Corrente 1,06 1,04 1,04 1,05 1,12 1,11 1,11 1,09<br />

Indice di liquidità primaria 0,70 0,65 0,68 0,70 0,79 0,77 0,77 0,75<br />

Indice del Margine di Struttura 0,56 0,58 0,57 0,58 0,71 0,71 0,70 0,69<br />

Indice del Margine di Struttura<br />

Allargato<br />

1,10 1,06 1,08 1,09 1,19 1,17 1,17 1,14<br />

Debiti finanziari / Patrimonio netto 1,46 1,39 1,57 1,46 1,22 1,25 1,29 1,25<br />

Oneri finanziari / Valore produzione 1,4% 1,2% 1,1% 1,2% 1,4% 1,2% 1,2% 1,5%<br />

* Gli indici di bilancio utilizzati in questa fase di analisi sono stati brevemente esplicitati nel box 3.1.<br />

Fonte: elaborazioni <strong>Osservatorio</strong> <strong>sulla</strong> Cooperazione Agricola Italiana su dati AIDA.<br />

Allo stesso modo, il livello, meno confortante, degli indici finanziari e patrimoniali<br />

delle cooperative si spiega con il loro strutturale minor grado di capitalizzazione.<br />

Se confrontiamo le modalità di finanziamento dell’attività aziendale nei due modelli<br />

di impresa esaminati, nelle cooperative il finanziamento delle attività è in misura<br />

minore riconducibile al patrimonio netto; allo stesso tempo c’è da notare come i soci<br />

finanziano l’attività di impresa in modi diversi e solo in parte tramite sottoscrizione<br />

di capitale sociale (ad esempio concedendo credito sugli apporti di beni e materia<br />

prima). Con queste premesse, si spiega ad esempio perché nel sistema cooperativo si<br />

registra un più basso livello degli indici di margine di struttura e margine di struttura<br />

allargato, che dipendono proprio dal livello di patrimonio netto.<br />

In questo contesto, in vista di un’analisi comparativa rispetto al sistema agroalimentare<br />

non cooperativo, che verrà sviluppata con maggiore dettaglio per specifici<br />

comparti merceologici nel prosieguo del lavoro, la natura mutualistica della cooperativa<br />

e la composizione del bilancio che ne deriva suggeriscono un’attenzione particolare<br />

<strong>sulla</strong> dinamica degli indici di bilancio piuttosto che sul loro livello.