Jahresgutachten 2000/01 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 2000/01 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 2000/01 - Sachverständigenrat zur Begutachtung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

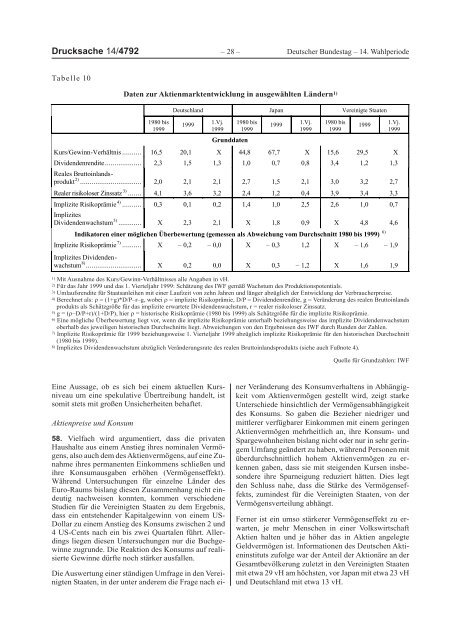

Drucksache 14/4792 – 28 – Deutscher Bundestag – 14. Wahlperiode<br />

Tabelle 10<br />

Daten <strong>zur</strong> Aktienmarktentwicklung in ausgewählten Ländern 1)<br />

1980 bis<br />

1999<br />

Deutschland Japan Vereinigte Staaten<br />

1999<br />

1.Vj.<br />

1999<br />

1980 bis<br />

1999<br />

Grunddaten<br />

1999<br />

1.Vj.<br />

1999<br />

1980 bis<br />

1999<br />

Kurs/Gewinn-Verhältnis .......... 16,5 20,1 X 44,8 67,7 X 15,6 29,5 X<br />

Dividendenrendite................... 2,3 1,5 1,3 1,0 0,7 0,8 3,4 1,2 1,3<br />

Reales Bruttoinlandsprodukt<br />

2) ................................ 2,0 2,1 2,1 2,7 1,5 2,1 3,0 3,2 2,7<br />

Realer risikoloser Zinssatz 3) ....... 4,1 3,6 3,2 2,4 1,2 0,4 3,9 3,4 3,3<br />

Implizite Risikoprämie 4) .......... 0,3 0,1 0,2 1,4 1,0 2,5 2,6 1,0 0,7<br />

Implizites<br />

Dividendenwachstum 5) ............ X 2,3 2,1 X 1,8 0,9 X 4,8 4,6<br />

Indikatoren einer möglichen Überbewertung (gemessen als Abweichung vom Durchschnitt 1980 bis 1999) 6)<br />

Implizite Risikoprämie 7) .......... X – 0,2 – 0,0 X – 0,3 1,2 X – 1,6 – 1,9<br />

Implizites Dividendenwachstum<br />

8) ............................. X 0,2 0,0 X 0,3 – 1,2 X 1,6 1,9<br />

1) Mit Ausnahme des Kurs/Gewinn-Verhältnisses alle Angaben in vH.<br />

2) Für das Jahr 1999 und das 1. Vierteljahr 1999: Schätzung des IWF gemäß Wachstum des Produktionspotentials.<br />

3) Umlaufsrendite für Staatsanleihen mit einer Laufzeit von zehn Jahren und länger abzüglich der Entwicklung der Verbraucherpreise.<br />

4) Berechnet als: H = (1+g)*D/P–r–g, wobei H = implizite Risikoprämie, D/P = Dividendenrendite, g = Veränderung des realen Bruttoinlands<br />

produkts als Schätzgröße für das implizite erwartete Dividendenwachstum, r = realer risikoloser Zinssatz.<br />

5) g = (H–D/P+r)/(1+D/P), hier H = historische Risikoprämie (1980 bis 1999) als Schätzgröße für die implizite Risikoprämie.<br />

6) Eine mögliche Überbewertung liegt vor, wenn die implizite Risikoprämie unterhalb beziehungsweise das implizite Dividendenwachstum<br />

oberhalb des jeweiligen historischen Durchschnitts liegt. Abweichungen von den Ergebnissen des IWF durch Runden der Zahlen.<br />

7) Implizite Risikoprämie für 1999 beziehungsweise 1. Vierteljahr 1999 abzüglich implizite Risikoprämie für den historischen Durchschnitt<br />

(1980 bis 1999).<br />

8) Implizites Dividendenwachstum abzüglich Veränderungsrate des realen Bruttoinlandsprodukts (siehe auch Fußnote 4).<br />

1999<br />

1.Vj.<br />

1999<br />

Quelle für Grundzahlen: IWF<br />

Eine Aussage, ob es sich bei einem aktuellen Kursniveau<br />

um eine spekulative Übertreibung handelt, ist<br />

somit stets mit großen Unsicherheiten behaftet.<br />

Aktienpreise und Konsum<br />

58. Vielfach wird argumentiert, dass die privaten<br />

Haushalte aus einem Anstieg ihres nominalen Vermögens,<br />

also auch dem des Aktienvermögens, auf eine Zunahme<br />

ihres permanenten Einkommens schließen und<br />

ihre Konsumausgaben erhöhen (Vermögenseffekt).<br />

Während Untersuchungen für einzelne Länder des<br />

Euro-Raums bislang diesen Zusammenhang nicht eindeutig<br />

nachweisen konnten, kommen verschiedene<br />

Studien für die Vereinigten Staaten zu dem Ergebnis,<br />

dass ein entstehender Kapitalgewinn von einem US-<br />

Dollar zu einem Anstieg des Konsums zwischen 2 und<br />

4 US-Cents nach ein bis zwei Quartalen führt. Allerdings<br />

liegen diesen Untersuchungen nur die Buchgewinne<br />

zugrunde. Die Reaktion des Konsums auf realisierte<br />

Gewinne dürfte noch stärker ausfallen.<br />

Die Auswertung einer ständigen Umfrage in den Vereinigten<br />

Staaten, in der unter anderem die Frage nach einer<br />

Veränderung des Konsumverhaltens in Abhängigkeit<br />

vom Aktienvermögen gestellt wird, zeigt starke<br />

Unterschiede hinsichtlich der Vermögensabhängigkeit<br />

des Konsums. So gaben die Bezieher niedriger und<br />

mittlerer verfügbarer Einkommen mit einem geringen<br />

Aktienvermögen mehrheitlich an, ihre Konsum- und<br />

Spargewohnheiten bislang nicht oder nur in sehr geringem<br />

Umfang geändert zu haben, während Personen mit<br />

überdurchschnittlich hohem Aktienvermögen zu erkennen<br />

gaben, dass sie mit steigenden Kursen insbesondere<br />

ihre Sparneigung reduziert hätten. Dies legt<br />

den Schluss nahe, dass die Stärke des Vermögenseffekts,<br />

zumindest für die Vereinigten Staaten, von der<br />

Vermögensverteilung abhängt.<br />

Ferner ist ein umso stärkerer Vermögenseffekt zu erwarten,<br />

je mehr Menschen in einer Volkswirtschaft<br />

Aktien halten und je höher das in Aktien angelegte<br />

Geldvermögen ist. Informationen des Deutschen Aktieninstituts<br />

zufolge war der Anteil der Aktionäre an der<br />

Gesamtbevölkerung zuletzt in den Vereinigten Staaten<br />

mit etwa 29 vH am höchsten, vor Japan mit etwa 23 vH<br />

und Deutschland mit etwa 13 vH.