- Seite 1 und 2: GR Nr. 2012/345 2012 2013 2014 2015

- Seite 3 und 4: Inhaltsverzeichnis 1 Beschluss des

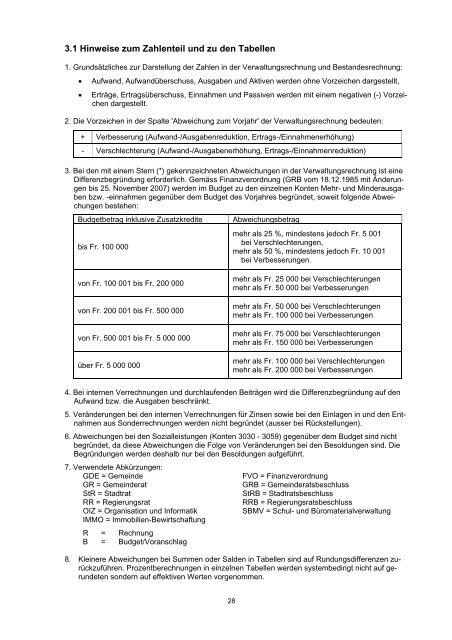

- Seite 5 und 6: 3506 Vorfinanzierung für den Beitr

- Seite 7 und 8: 1 Beschluss des Gemeinderats 5

- Seite 9 und 10: 2 Auswertungen 7

- Seite 11 und 12: 2.2 Investitionsrechnung (Beträge

- Seite 13 und 14: 2.4 Ertrag nach Sachgruppen (Beträ

- Seite 15 und 16: 2.6 Investitionseinnahmen nach Sach

- Seite 17 und 18: Pdf2 2.8 Ausgabenzuwachs des Verwal

- Seite 19 und 20: 2.10 Bruttopersonalaufwand nach Per

- Seite 21 und 22: 2.12 Stellenwerte nach Funktionsber

- Seite 23 und 24: Konto Bezeichnung Rechtsgrundlage V

- Seite 25 und 26: LAUFENDE RECHNUNG INVESTITIONSRECHN

- Seite 27: 2.15 Abschreibungstabelle (Beträge

- Seite 32 und 33: Pdf5 3.3 Erläuterungen zur Rechnun

- Seite 34 und 35: Pdf5 22 Der Saldo der Laufenden Rec

- Seite 36 und 37: Pdf5 Der Kontenrahmen Verwaltungsre

- Seite 38 und 39: Pdf5 38 Es gibt drei Deckungsarten

- Seite 41: 4 Verwaltungsrechnung (Laufende Rec

- Seite 44 und 45: Ergebnisse 4.1.1 Ergebnisse Verwalt

- Seite 46 und 47: Verwaltungsrechnung Zusammenzug nac

- Seite 48 und 49: 4.1.3 Zusammenzug nach Sachgruppen

- Seite 50 und 51: Laufende Rechnung Aufwand nach Sach

- Seite 52 und 53: Laufende Rechnung Aufwand nach Sach

- Seite 54 und 55: Laufende Rechnung Ertrag nach Sachg

- Seite 56 und 57: Laufende Rechnung Ertrag nach Sachg

- Seite 58 und 59: Investitionen Verwaltungsvermögen

- Seite 60 und 61: Investitionen Verwaltungsvermögen

- Seite 62 und 63: Investitionen Finanzvermögen Rechn

- Seite 65: 4.2 Departemente und Behörden 63

- Seite 68 und 69: 1000 Gemeinde Behörden und Gesamtv

- Seite 70 und 71: 1005 Gemeinderat Behörden und Gesa

- Seite 72 und 73: 1007 Finanzkontrolle Behörden und

- Seite 74 und 75: 1010 Beauftragte/r in Beschwerdesac

- Seite 76 und 77: 1020 Stadtkanzlei Behörden und Ges

- Seite 78 und 79: 1020 Stadtkanzlei Behörden und Ges

- Seite 80 und 81:

1025 Rechtskonsulent Behörden und

- Seite 82 und 83:

1030 Vormundschaftsbehörde Behörd

- Seite 84 und 85:

1035 Datenschutzbeauftragte/r Behö

- Seite 86 und 87:

1060 Gesamtverwaltung Behörden und

- Seite 88 und 89:

1061 Stadtweite Projekte Behörden

- Seite 90 und 91:

1070 Betreibungsämter Behörden un

- Seite 92 und 93:

1080 Friedensrichterämter Behörde

- Seite 95 und 96:

4.2.2 Präsidialdepartement 93

- Seite 97 und 98:

1500 Präsidialdepartement Zentrale

- Seite 99 und 100:

1501 Kultur Präsidialdepartement R

- Seite 101 und 102:

1501 Kultur Präsidialdepartement R

- Seite 103 und 104:

1505 Stadtentwicklung Zürich Präs

- Seite 105 und 106:

1505 Stadtentwicklung Zürich Präs

- Seite 107 und 108:

1506 Fachstelle für Gleichstellung

- Seite 109 und 110:

1530 Bevölkerungsamt Präsidialdep

- Seite 111 und 112:

1530 Bevölkerungsamt Präsidialdep

- Seite 113 und 114:

1560 Statistik Stadt Zürich Präsi

- Seite 115 und 116:

1561 Projektstab Stadtrat im Präsi

- Seite 117 und 118:

1565 Stadtarchiv Präsidialdepartem

- Seite 119 und 120:

1575 Archiv und Statistik Stadt Zü

- Seite 121 und 122:

4.2.3 Finanzdepartement 119

- Seite 123 und 124:

2000 Finanzdepartement Zentrale Ver

- Seite 125 und 126:

2000 Finanzdepartement Zentrale Ver

- Seite 127 und 128:

2000 Finanzdepartement Zentrale Ver

- Seite 129 und 130:

2015 Finanzverwaltung Finanzdeparte

- Seite 131 und 132:

2015 Finanzverwaltung Finanzdeparte

- Seite 133 und 134:

2015 Finanzverwaltung Finanzdeparte

- Seite 135 und 136:

2016 Kompetenzzentrum Risiko- und V

- Seite 137 und 138:

2021 Liegenschaftenverwaltung Finan

- Seite 139 und 140:

2022 Wohnliegenschaften Finanzdepar

- Seite 141 und 142:

2022 Wohnliegenschaften Finanzdepar

- Seite 143 und 144:

2023 Liegenschaften der ehemaligen

- Seite 145 und 146:

2025 Restaurants Finanzdepartement

- Seite 147 und 148:

2026 Baulandreseven, Landreserven a

- Seite 149 und 150:

2026 Baulandreseven, Landreserven a

- Seite 151 und 152:

2027 Gewerbe-Immobilien Finanzdepar

- Seite 153 und 154:

2028 Liegenschaften des Verwaltungs

- Seite 155 und 156:

2030 Baurechte gemeinnütziger Wohn

- Seite 157 und 158:

2031 Wohnsiedlungen Finanzdeparteme

- Seite 159 und 160:

2031 Wohnsiedlungen Finanzdeparteme

- Seite 161 und 162:

2032 Parkhäuser Finanzdepartement

- Seite 163 und 164:

2050 Human Resources Management Fin

- Seite 165 und 166:

2050 Human Resources Management Fin

- Seite 167 und 168:

2051 Stadtweites Case Management am

- Seite 169 und 170:

2053 Lohnnachzahlungen Finanzdepart

- Seite 171 und 172:

2080 Organisation und Informatik Fi

- Seite 173 und 174:

2080 Organisation und Informatik Fi

- Seite 175 und 176:

4.2.4 Polizeidepartement 173

- Seite 177 und 178:

2500 Polizeidepartement Zentrale Ve

- Seite 179 und 180:

2505 Parkgebühren Polizeideparteme

- Seite 181 und 182:

2506 Blaue Zonen Polizeidepartement

- Seite 183 und 184:

2506 Blaue Zonen Polizeidepartement

- Seite 185 und 186:

2520 Stadtpolizei Polizeidepartemen

- Seite 187 und 188:

2520 Stadtpolizei Polizeidepartemen

- Seite 189 und 190:

2525 Stadtrichteramt Polizeideparte

- Seite 191 und 192:

2525 Stadtrichteramt Polizeideparte

- Seite 193 und 194:

2550 Schutz und Rettung Polizeidepa

- Seite 195 und 196:

2550 Schutz und Rettung Polizeidepa

- Seite 197 und 198:

2550 Schutz und Rettung Polizeidepa

- Seite 199 und 200:

2555 Dienstabteilung Verkehr Polize

- Seite 201 und 202:

2555 Dienstabteilung Verkehr Polize

- Seite 203 und 204:

4.2.5 Gesundheits- und Umweltdepart

- Seite 205 und 206:

3000 Gesundheits- und Umweltdeparte

- Seite 207 und 208:

3000 Gesundheits- und Umweltdeparte

- Seite 209 und 210:

3010 Städtische Gesundheitsdienste

- Seite 211 und 212:

3010 Städtische Gesundheitsdienste

- Seite 213 und 214:

3015 Stadtärztlicher Dienst Gesund

- Seite 215 und 216:

3020 Pflegezentren der Stadt Züric

- Seite 217 und 218:

3020 Pflegezentren der Stadt Züric

- Seite 219 und 220:

3026 Altersheime der Stadt Zürich

- Seite 221 und 222:

3026 Altersheime der Stadt Zürich

- Seite 223 und 224:

3030 Stadtspital Waid Gesundheits-

- Seite 225 und 226:

3035 Stadtspital Triemli Gesundheit

- Seite 227 und 228:

3045 Umwelt- und Gesundheitsschutz

- Seite 229 und 230:

4.2.6 Tiefbau- und Entsorgungsdepar

- Seite 231 und 232:

3500 Tiefbau- und Entsorgungsdepart

- Seite 233 und 234:

3501 Fonds des überkommunalen Stra

- Seite 235 und 236:

3506 Vorfinanzierung für den Beitr

- Seite 237 und 238:

3515 Tiefbauamt Tiefbau- und Entsor

- Seite 239 und 240:

3515 Tiefbauamt Tiefbau- und Entsor

- Seite 241 und 242:

3515 Tiefbauamt Tiefbau- und Entsor

- Seite 243 und 244:

3515 Tiefbauamt Tiefbau- und Entsor

- Seite 245 und 246:

3525 Geomatik + Vermessung Tiefbau-

- Seite 247 und 248:

3535 Entsorgung + Recycling Zürich

- Seite 249 und 250:

3535 Entsorgung + Recycling Zürich

- Seite 251 und 252:

3535 Entsorgung + Recycling Zürich

- Seite 253 und 254:

3550 Entsorgung + Recycling Zürich

- Seite 255 und 256:

3550 Entsorgung + Recycling Zürich

- Seite 257 und 258:

3550 Entsorgung + Recycling Zürich

- Seite 259 und 260:

3550 Entsorgung + Recycling Zürich

- Seite 261 und 262:

3555 Entsorgung + Recycling Zürich

- Seite 263 und 264:

3555 Entsorgung + Recycling Zürich

- Seite 265 und 266:

3560 Entsorgung + Recycling Zürich

- Seite 267 und 268:

3560 Entsorgung + Recycling Zürich

- Seite 269 und 270:

3570 Grün Stadt Zürich Tiefbau- u

- Seite 271 und 272:

3570 Grün Stadt Zürich Tiefbau- u

- Seite 273 und 274:

4.2.7 Hochbaudepartement 271

- Seite 275 und 276:

4000 Hochbaudepartement Zentrale Ve

- Seite 277 und 278:

4015 Amt für Städtebau Hochbaudep

- Seite 279 und 280:

4015 Amt für Städtebau Hochbaudep

- Seite 281 und 282:

4020 Amt für Hochbauten Hochbaudep

- Seite 283 und 284:

4035 Amt für Baubewilligungen Hoch

- Seite 285 und 286:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 287 und 288:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 289 und 290:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 291 und 292:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 293 und 294:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 295 und 296:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 297 und 298:

4040 Immobilien-Bewirtschaftung Hoc

- Seite 299 und 300:

4.2.8 Departement der Industriellen

- Seite 301 und 302:

4500 Departement der Industriellen

- Seite 303 und 304:

4502 Vorfinanzierung von Stromsparm

- Seite 305 und 306:

4525 Wasserversorgung Departement d

- Seite 307 und 308:

4525 Wasserversorgung Departement d

- Seite 309 und 310:

4540 Verkehrsbetriebe Departement d

- Seite 311 und 312:

4540 Verkehrsbetriebe Departement d

- Seite 313 und 314:

4540 Verkehrsbetriebe Departement d

- Seite 315 und 316:

4.2.9 Schul- und Sportdepartement 3

- Seite 317 und 318:

5000 Schul- und Sportdepartement Ze

- Seite 319 und 320:

5000 Schul- und Sportdepartement Ze

- Seite 321 und 322:

5005 Schul- und Büromaterialverwal

- Seite 323 und 324:

5005 Schul- und Büromaterialverwal

- Seite 325 und 326:

5010 Schulamt Schul- und Sportdepar

- Seite 327 und 328:

5010 Schulamt Schul- und Sportdepar

- Seite 329 und 330:

5010 Schulamt Schul- und Sportdepar

- Seite 331 und 332:

5010 Schulamt Schul- und Sportdepar

- Seite 333 und 334:

5026 Musikschule Konservatorium Zü

- Seite 335 und 336:

5026 Musikschule Konservatorium Zü

- Seite 337 und 338:

5050 Schulgesundheitsdienste Schul-

- Seite 339 und 340:

5063 Fachschule viventa Schul- und

- Seite 341 und 342:

5063 Fachschule viventa Schul- und

- Seite 343 und 344:

5070 Sportamt Schul- und Sportdepar

- Seite 345 und 346:

4.2.10 Sozialdepartement 343

- Seite 347 und 348:

5500 Sozialdepartement Zentrale Ver

- Seite 349 und 350:

5500 Sozialdepartement Zentrale Ver

- Seite 351 und 352:

5510 Support Sozialdepartement Sozi

- Seite 353 und 354:

5510 Support Sozialdepartement Sozi

- Seite 355 und 356:

5515 Amt für Zusatzleistungen zur

- Seite 357 und 358:

5520 Laufbahnzentrum Sozialdepartem

- Seite 359 und 360:

5520 Laufbahnzentrum Sozialdepartem

- Seite 361 und 362:

5530 Kindes- und Erwachsenenschutzb

- Seite 363 und 364:

5550 Soziale Dienste Sozialdepartem

- Seite 365 und 366:

5550 Soziale Dienste Sozialdepartem

- Seite 367 und 368:

5560 Soziale Einrichtungen und Betr

- Seite 369 und 370:

5560 Soziale Einrichtungen und Betr

- Seite 371 und 372:

5560 Soziale Einrichtungen und Betr

- Seite 373 und 374:

4.3 Gesperrte Kredite der Investiti

- Seite 375 und 376:

5 Angegliederte Organisationen 373

- Seite 377 und 378:

5.1 Selbständige öffentlich-recht

- Seite 379 und 380:

Pdf7 Asyl-Organisation Zürich 9501

- Seite 381 und 382:

5.2 Verwaltete Stiftungen mit eigen

- Seite 383 und 384:

9701 Stiftung Wohnungen für kinder

- Seite 385 und 386:

9702 Stiftung Alterswohnungen der S

- Seite 387 und 388:

9703 Stiftung zur Erhaltung von pre