Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________<br />

BANKU UZRAUDZĪBAS REITINGA NOTEIKŠANAS METODIKA<br />

4.2.7. Informācijas tehnoloģiju risks<br />

Informācijas tehnoloģiju risks ir risks, ka var samazināties bankas ienākumi/rasties papildus<br />

izdevumi neapmierinošu informācijas tehnoloģiju vai neatbilstošas informācijas apstrādes<br />

rezultātā.<br />

Novērtējot informācijas tehnoloģiju risku, tiek ņemta vērā gan šī riska tiešā, gan netiešā<br />

ietekme uz bankas ienākumiem/izdevumiem (un pašu kapitāla apmēru).<br />

Saskaņā ar standartizēto pieeju <strong>reitinga</strong> piešķirš<strong>anas</strong> procesā informācijas tehnoloģiju risks<br />

tiek vērtēts, novērtējot kopīgo funkciju – Informācijas sistēmas (skatīt arī 1. tabulu 3.3.<br />

sadaļā).<br />

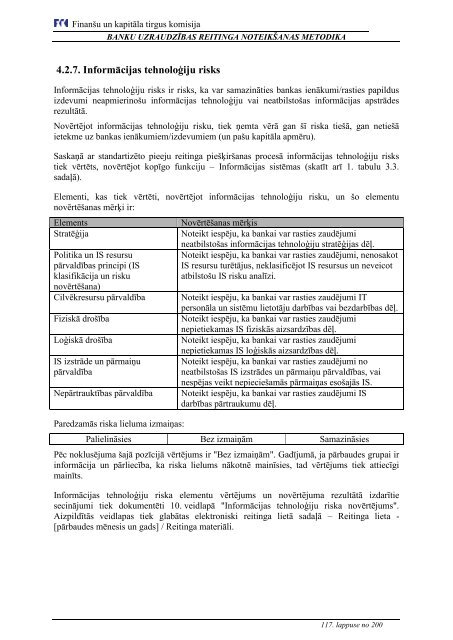

Elementi, kas tiek vērtēti, novērtējot informācijas tehnoloģiju risku, un šo elementu<br />

novērtēš<strong>anas</strong> mērķi ir:<br />

Elements Novērtēš<strong>anas</strong> mērķis<br />

Stratēģija Noteikt iespēju, ka bankai var rasties zaudējumi<br />

Politika un IS resursu<br />

pārvaldī<strong>bas</strong> principi (IS<br />

klasifikācija un risku<br />

novērtēšana)<br />

neatbilstošas informācijas tehnoloģiju stratēģijas dēļ.<br />

Noteikt iespēju, ka bankai var rasties zaudējumi, nenosakot<br />

IS resursu turētājus, neklasificējot IS resursus un neveicot<br />

atbilstošu IS risku analīzi.<br />

Cilvēkresursu pārvaldība Noteikt iespēju, ka bankai var rasties zaudējumi IT<br />

personāla un sistēmu lietotāju darbī<strong>bas</strong> vai bezdarbī<strong>bas</strong> dēļ.<br />

Fiziskā drošība Noteikt iespēju, ka bankai var rasties zaudējumi<br />

nepietiekamas IS fiziskās aizsardzī<strong>bas</strong> dēļ.<br />

Loģiskā drošība Noteikt iespēju, ka bankai var rasties zaudējumi<br />

IS izstrāde un pārmaiņu<br />

pārvaldība<br />

nepietiekamas IS loģiskās aizsardzī<strong>bas</strong> dēļ.<br />

Noteikt iespēju, ka bankai var rasties zaudējumi no<br />

neatbilstošas IS izstrādes un pārmaiņu pārvaldī<strong>bas</strong>, vai<br />

nespējas veikt nepieciešamās pārmaiņas esošajās IS.<br />

Nepārtrauktī<strong>bas</strong> pārvaldība Noteikt iespēju, ka bankai var rasties zaudējumi IS<br />

darbī<strong>bas</strong> pārtraukumu dēļ.<br />

Paredzamās riska lieluma izmaiņas:<br />

Palielināsies Bez izmaiņām Samazināsies<br />

Pēc noklusējuma šajā pozīcijā vērtējums ir "Bez izmaiņām". Gadījumā, ja pārbaudes grupai ir<br />

informācija un pārliecība, ka riska lielums nākotnē mainīsies, tad vērtējums tiek attiecīgi<br />

mainīts.<br />

Informācijas tehnoloģiju riska elementu vērtējums un novērtējuma rezultātā izdarītie<br />

secinājumi tiek dokumentēti 10. veidlapā "Informācijas tehnoloģiju riska novērtējums".<br />

Aizpildītās veidlapas tiek glabātas elektroniski <strong>reitinga</strong> lietā sadaļā – Reitinga lieta -<br />

[pārbaudes mēnesis un gads] / Reitinga materiāli.<br />

117. lappuse no 200