Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________<br />

BANKU UZRAUDZĪBAS REITINGA NOTEIKŠANAS METODIKA<br />

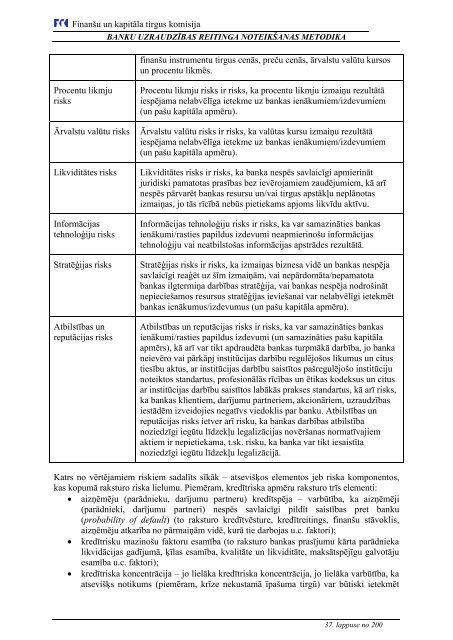

Procentu likmju<br />

risks<br />

finanšu instrumentu tirgus cenās, preču cenās, ārvalstu valūtu kursos<br />

un procentu likmēs.<br />

Procentu likmju risks ir risks, ka procentu likmju izmaiņu rezultātā<br />

iespējama nelabvēlīga ietekme uz bankas ienākumiem/izdevumiem<br />

(un pašu kapitāla apmēru).<br />

Ārvalstu valūtu risks Ārvalstu valūtu risks ir risks, ka valūtas kursu izmaiņu rezultātā<br />

iespējama nelabvēlīga ietekme uz bankas ienākumiem/izdevumiem<br />

(un pašu kapitāla apmēru).<br />

Likviditātes risks Likviditātes risks ir risks, ka banka nespēs savlaicīgi apmierināt<br />

juridiski pamatotas prasī<strong>bas</strong> bez ievērojamiem zaudējumiem, kā arī<br />

nespēs pārvarēt bankas resursu un/vai tirgus apstākļu neplānotas<br />

izmaiņas, jo tās rīcībā nebūs pietiekams apjoms likvīdu aktīvu.<br />

Informācijas<br />

tehnoloģiju risks<br />

Informācijas tehnoloģiju risks ir risks, ka var samazināties bankas<br />

ienākumi/rasties papildus izdevumi neapmierinošu informācijas<br />

tehnoloģiju vai neatbilstošas informācijas apstrādes rezultātā.<br />

Stratēģijas risks Stratēģijas risks ir risks, ka izmaiņas biznesa vidē un bankas nespēja<br />

savlaicīgi reaģēt uz šīm izmaiņām, vai nepārdomāta/nepamatota<br />

bankas ilgtermiņa darbī<strong>bas</strong> stratēģija, vai bankas nespēja nodrošināt<br />

nepieciešamos resursus stratēģijas ieviešanai var nelabvēlīgi ietekmēt<br />

bankas ienākumus/izdevumus (un pašu kapitāla apmēru).<br />

Atbilstī<strong>bas</strong> un<br />

reputācijas risks<br />

Atbilstī<strong>bas</strong> un reputācijas risks ir risks, ka var samazināties bankas<br />

ienākumi/rasties papildus izdevumi (un samazināties pašu kapitāla<br />

apmērs), kā arī var tikt apdraudēta bankas turpmākā darbība, jo banka<br />

neievēro vai pārkāpj institūcijas darbību regulējošos likumus un citus<br />

tiesību aktus, ar institūcijas darbību saistītos pašregulējošo institūciju<br />

<strong>noteik</strong>tos standartus, profesionālās rīcī<strong>bas</strong> un ētikas kodeksus un citus<br />

ar institūcijas darbību saistītos labākās prakses standartus, kā arī risks,<br />

ka bankas klientiem, darījumu partneriem, akcionāriem, <strong>uzraudz</strong>ī<strong>bas</strong><br />

iestādēm izveidojies negatīvs viedoklis par banku. Atbilstī<strong>bas</strong> un<br />

reputācijas risks ietver arī risku, ka bankas darbī<strong>bas</strong> atbilstība<br />

noziedzīgi iegūtu līdzekļu legalizācijas novērš<strong>anas</strong> normatīvajiem<br />

aktiem ir nepietiekama, t.sk. risku, ka banka var tikt iesaistīta<br />

noziedzīgi iegūtu līdzekļu legalizācijā.<br />

Katrs no vērtējamiem riskiem sadalīts sīkāk – atsevišķos elementos jeb riska komponentos,<br />

kas kopumā raksturo riska lielumu. Piemēram, kredītriska apmēru raksturo trīs elementi:<br />

aizņēmēju (parādnieku, darījumu partneru) kredītspēja – varbūtība, ka aizņēmēji<br />

(parādnieki, darījumu partneri) nespēs savlaicīgi pildīt saistī<strong>bas</strong> pret banku<br />

(probability of default) (to raksturo kredītvēsture, kredītreitings, finanšu stāvoklis,<br />

aizņēmēju atkarība no pārmaiņām vidē, kurā tie darbojas u.c. faktori);<br />

kredītrisku mazinošu faktoru esamība (to raksturo bankas prasījumu kārta parādnieka<br />

likvidācijas gadījumā, ķīlas esamība, kvalitāte un likviditāte, maksātspējīgu galvotāju<br />

esamība u.c. faktori);<br />

kredītriska koncentrācija – jo lielāka kredītriska koncentrācija, jo lielāka varbūtība, ka<br />

atsevišķs notikums (piemēram, krīze nekustamā īpašuma tirgū) var būtiski ietekmēt<br />

37. lappuse no 200